統合報告書とは何か?

統合報告書(インテグレーテッドレポート)とは、企業の財務情報と非財務情報を統合して開示する報告書である。

従来のアニュアルレポート(年次報告書)との違いは、貸借対照表(B/S)や損益計算書(P/L)といった財務情報に加え、企業のビジョン、経営戦略、環境・社会・ガバナンス(ESG)などの非財務情報を記載していることだ。財務情報と非財務情報を一体化させて構成し、統合的に情報を開示することで、自社のサステナビリティ(持続可能性)と長期的な価値創造について伝えることを目的としている。

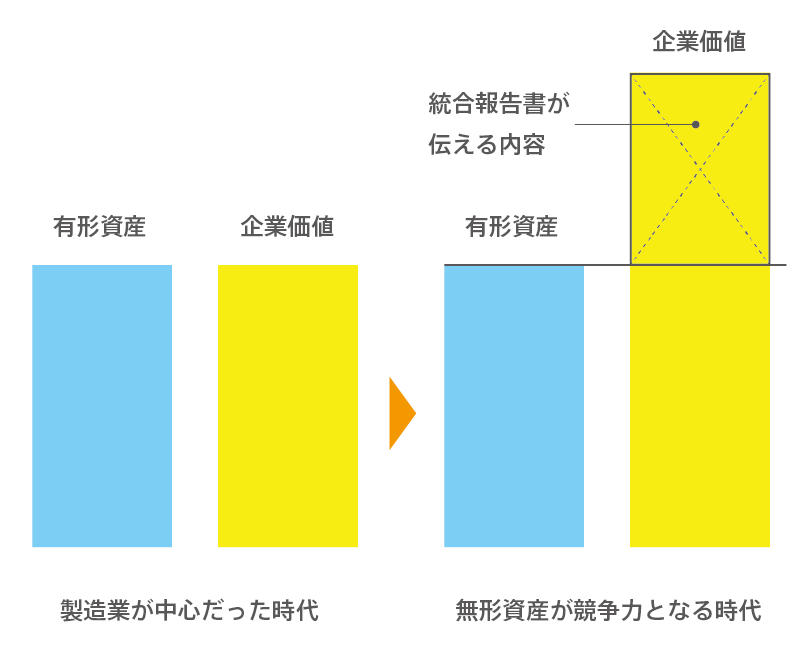

統合報告書の起源には、企業の価値評価が有形資産から無形資産にシフトしている背景がある。かつて、1930年代から1970年代までの製造業が中心だった時代は、企業は製品や設備などの財務情報で測れるような有形資産を基準に評価されていたが、1980年代以降徐々に企業価値に占める有形資産の割合が低下しはじめ、近年ではブランドや人的資本、知的財産、環境・社会・ガバナンス(ESG)といった無形資産が企業の競争力を左右するようになっている。

そのため、統合報告書には、これら無形資産に関する項目を掲載し、投資家や株主、その他のステークホルダーに自社の価値を理解してもらうことが求められる。統合報告書は、読者に自社の総合的な価値を解説する“メッセージ”なのだ。

統合報告書制作には思考の転換が必要

統合報告書の制作に当たっては、短期的な実績のアピールから中長期的な持続可能性のアピールへと、視点・思考を転換することが重要になってくる。短期的な成果をアピールしたくなる気持ちは分かるが、それらは他のツールで訴求し、統合報告書は10年後、20年後にも企業が持続可能な価値創造を行うことができるかを説明することに注力する必要がある。

統合報告書は、企業の現状の実績や売り上げなどを魅力的に見せるマーケティングツールではなく、「持続可能性の物語」を伝えるコンテンツである。自社にとって都合の良い情報だけを開示し、あたかもうまくいっているかのような形だけの報告書を制作すると、投資家の信頼を損ね、ステークホルダーに何も伝わらない報告書となってしまう。

統合報告書の思想は欧州発祥

米国の企業文化は、伝統的に短期的な利益追求に重きを置いている。四半期ごとの業績報告や株主価値の最大化が重視され、短期的な財務成果が企業評価の主要な指標とされる。このような視点は、企業がESGよりも迅速な成果を求める傾向を強めている。

一方、欧州では、歴史的・文化的・政治的要因や、パリ協定などの国際的な気候変動対策のリーダーシップを取っていることもあり、地球温暖化対策やESGに関する活動が盛んである。企業の社会的責任(CSR)や持続可能性に対する関心も高い。

ゆえに、ESG投資が急速に普及し、投資家は企業のESGに関するパフォーマンスを重視するようになった。また、EUの規制により、投資ファンドや金融機関はESG要素を考慮した投資戦略を採用するよう求められている。

こうして欧州では、環境保護、人権、労働条件、ガバナンスなどの非財務的要素が、企業の長期的な成功に不可欠であるという認識が広がり、「統合報告」という概念が企業の透明性と持続可能性を高める手段として認知されるようになった。

それが米国の投資家にも影響を与え、ブラックロックやバンガードなどの米大手資産運用会社がESG要素を取り入れた投資戦略を採用したことから、米国でも長期的な視点での投資が注目されている。

統合報告書は、短期利益を追求する米国的な考え方よりも、中長期視点に基づく持続可能性を重視する欧州的な思想から生まれたものなのである。

投資家の関心とメガトレンド

統合報告書を見るステークホルダーの関心事は、その企業の持続性である。その持続性を確保するためには、社会・経済・環境・技術といったさまざまな分野における「メガトレンド」と呼ばれる長期的な変化にどう適応するかが企業の持続性の鍵となる。

メガトレンドとは、少子高齢化、Web3.0(ブロックチェーンや暗号資産の経済)、人工知能の進展、グローバル化、地球温暖化など、社会や企業に長期間かけて大きな影響を与える主要な潮流のことで、これらの変化に対して企業がどのように認識し、どのような戦略をとり、持続可能な価値を生み出していくのかを、統合報告書を通じてステークホルダーに示すことが求められている。

統合報告書の普及状況と位置付け

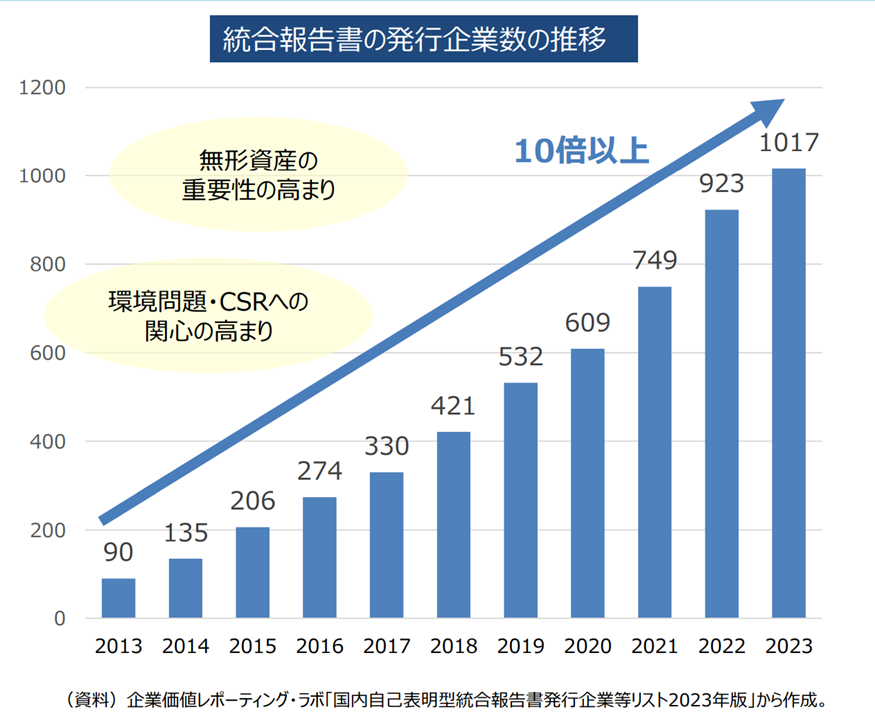

経済産業省によると、日本における統合報告書の発行企業数は2023年に1017社と、国際統合報告協議会(IIRC)が「国際統合報告フレームワーク」を公表した2013年比で2倍に増えている。

出所:経済産業省「日本の企業情報開示の特徴と課題」(2024年5月)

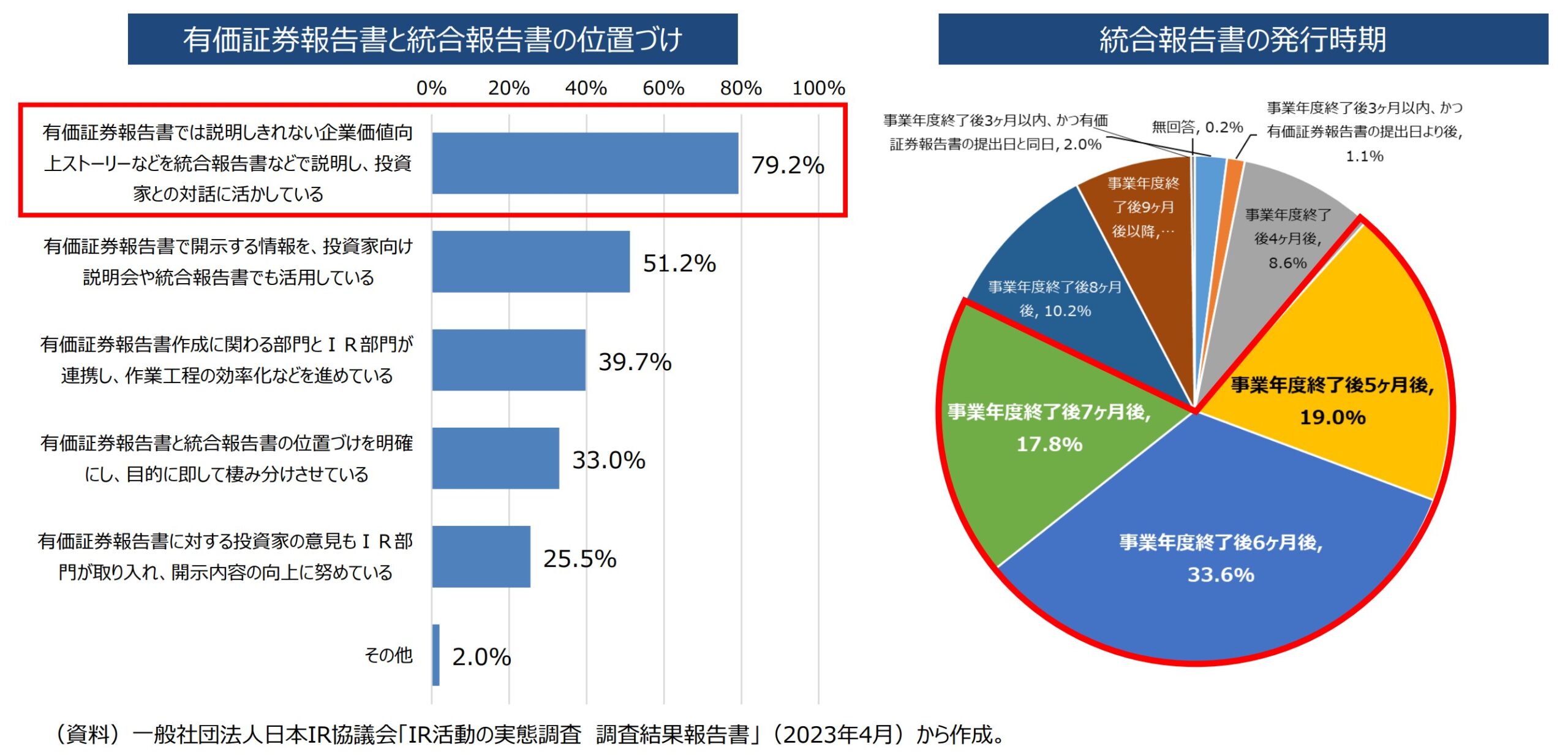

また、同資料によると、有価証券報告書で説明しきれない企業価値向上ストーリーなどを統合報告書などで説明する、という活用の仕方をしている企業が約80%となっている。有報を「規定演技」、統合報告書を「自由演技」と位置付ける企業も少なくない。

他方、統合報告書の発行時期は、事業年度終了後5~7カ月の企業が全体の70%超であり、有価証券報告書と統合報告書の発行時期には数カ月のギャップがあるという。

出所:経済産業省「日本の企業情報開示の特徴と課題」(2024年5月)

統合報告書のメリット

統合報告書のメリットは多岐にわたる。まず、企業の透明性が向上し、ステークホルダーとの信頼関係が強化される。統合報告書を通じて、企業の持続可能性に対する取り組みや成果を明確に示すことで、投資家や顧客、従業員などのステークホルダーからの信頼を得ることができる。

また、統合報告書は企業の内部管理にも寄与する。財務情報と非財務情報を統合的に管理することで、企業全体のパフォーマンスを総合的に把握し、戦略的な意思決定を行うための基盤が整う。さらに、統合報告書の制作プロセスを通じて、企業内部でのコミュニケーションが活性化し、部門間の連携が強化される。

統合報告書の課題(デメリット)

統合報告書の作成には多くのメリットがある一方で、いくつかの課題も存在する。まず、報告書の作成には多大な労力とコストがかかる。特に、中小企業にとっては、リソースの制約が大きな障壁となる。

また、統合報告書の内容が形骸化するリスクもある。持続可能性に対する取り組みが実質的でない場合、報告書が単なる形式的なものに終わってしまう可能性がある。このため、企業は実質的な取り組みを行い、その成果を正確に報告することが求められる。

制作プロセスで持続可能性を実装

こうした課題はデメリットに見えるかもしれない。しかし、見方を変えれば、かける労力やコストよりも高い価値を生み出すことができる。

統合報告書の制作には、自社の情報の棚卸しや考え方の整理が必須となるため、制作する過程で、自社の持続可能性についてあらためて考える必要がある。つまり、社外に向けた情報発信だけなく、自社内に中長期の持続可能性を実装する「最大の浸透策」とすることも可能なのだ。

タナベコンサルティングは、第三者の視点から貴社の持続可能性の物語を共に描き、貴社の長期的な成功を支えるパートナーとしてお手伝いできる。ぜひ、持続可能な未来を築くご支援をさせていただきたい。

統合報告書制作サービスについてはこちら

お問合せはこちら