【第4回の趣旨】

ホールディング経営に取り組む企業は増加しており、目的や経緯に応じてホールディングモデルそのものが多様化する傾向にある。本研究会では、ホールディング経営を6つのタイプにモデル化し、それを基に新たなグループ企業研究を付加することで深掘りしていく。

第4回は、「ホールディング経営における税務」をテーマに、テントゥーワンの代表社員税理士である前田直樹氏にご講義いただいた。

代表社員税理士 前田 直樹 氏

はじめに

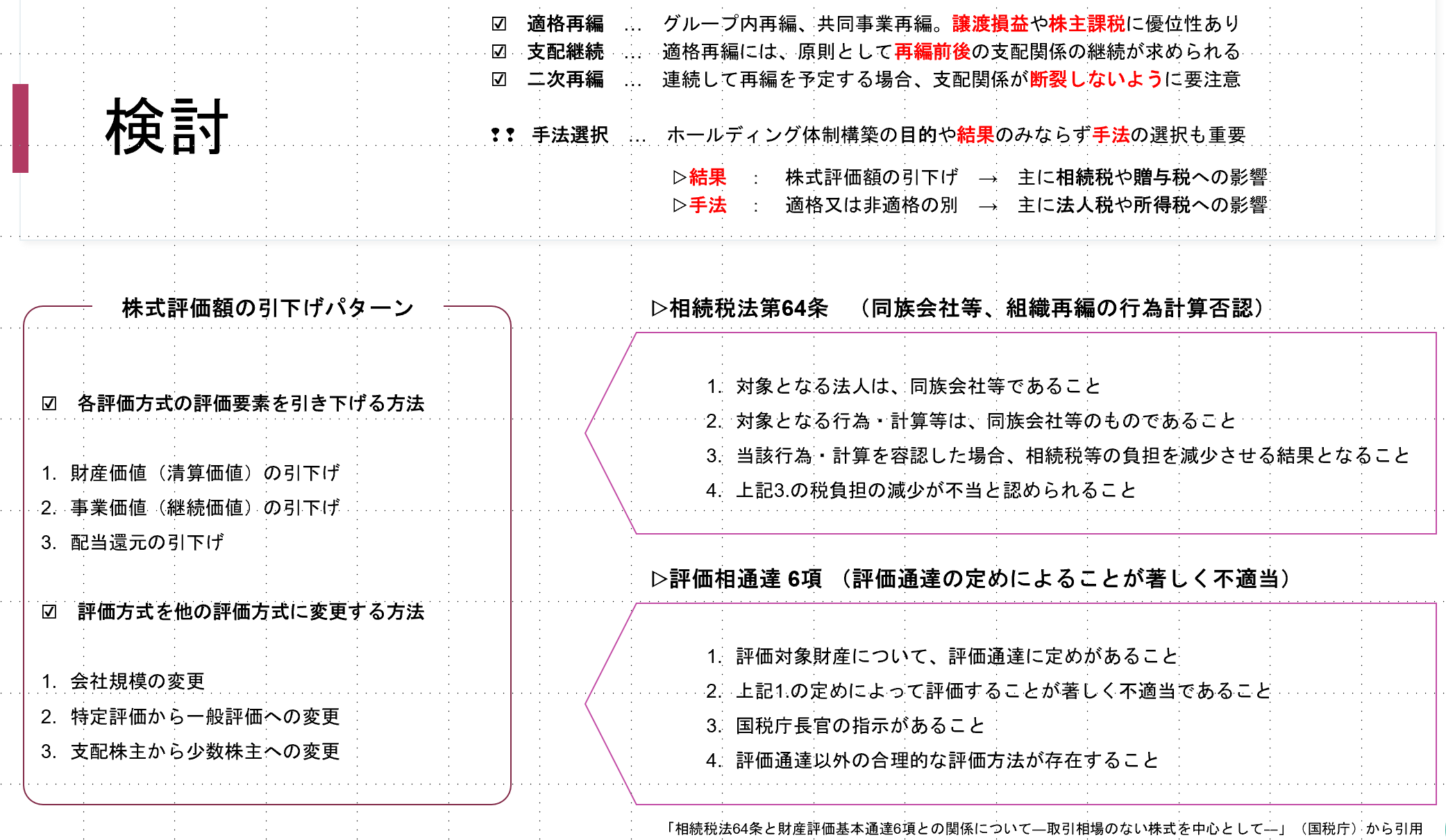

ある政策上の目的などによって税制は新設・改定されるが、当初の目的とは異なる利用により当該税制が改廃される場合がある。

例えば、「日本企業全体の収益性の向上や産業の新陳代謝を促進するためのM&Aに対して税制上も手当てする」という政策目的で導入された「株式交付制度」の在り方が、2023年度の税制改正で見直された。

時代背景や制度の変化に関係なく、このような税制をめぐる一連の動きは繰り返される。ホールディングス化を巡っても、節税効果を得るためだけにスキームを活用した結果、時間的にも資金面においても不測の対応に迫られるケースが後を絶たない。

こうした事態に陥らないためにも、今一度税制活用の本質に立ち返る必要がある。

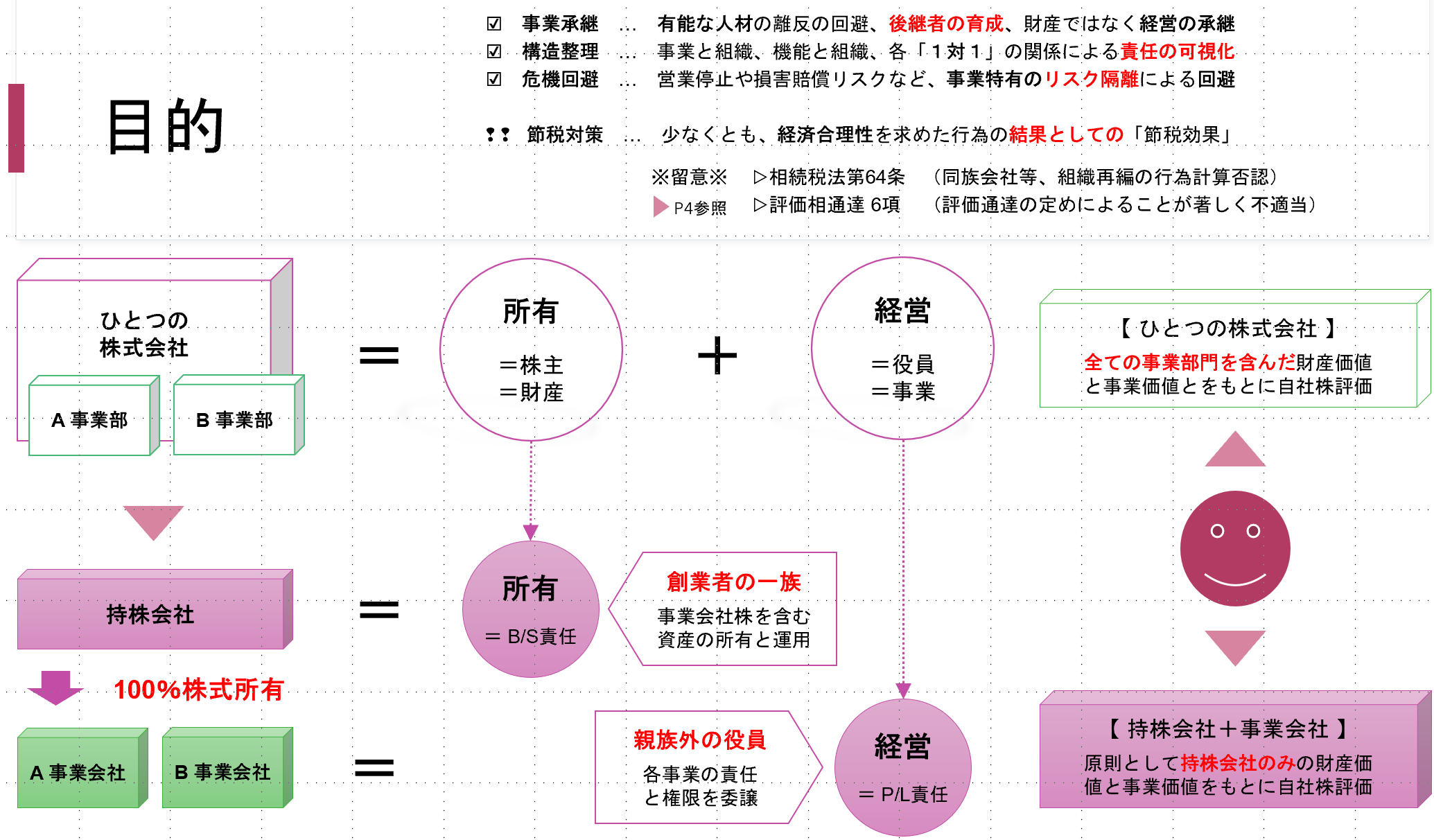

まなびのポイント :「経営に附帯する価値」として税務対策を考える

正しい検討の順序として、まず経営上の課題があり、その解決策としてホールディングス化するという流れが望ましい。

例えば、事業承継において効果的に後継人材を育成するという目的がある場合、「資本」と「経営」を分離して考える。事業と組織、機能と組織を1対1の関係に整理することで、責任の可視化を図るなど「組織構造」の改革につながる。また、分社化により事業特有のリスクを回避する「危機回避」の効果も期待できる。

こうした企業経営上の合理性を追求する上で、ホールディングス化という選択肢を選び、ホールディングス化という経済合理性を追求した結果として、「節税効果」も享受する。

あくまでも、「結果としての節税」であり、経営に附帯する価値として税務対策を考えることが重要である。