中堅企業への成長に向けた、「上場」という選択肢 中須 悟

なぜ上場なのか?

ここ数年、企業の成長戦略が描きづらくなっていると感じる。シンプルに言ってしまえば経営環境は「逆風」であり、現状維持のまま立っているだけでは吹き飛ばされてしまいかねない。逆風の要素を挙げれば切りがない。少子高齢化によるマーケット需要の縮小、数十年ぶりのインフレ経済によるコストアップ、賃上げ圧力による人件費の逓増、採用難、後継者不足はその一例である。

さらに悩ましいのは、これらの要素はいずれも一過性の現象ではなく、長期的な「構造変化」であるということだろう。企業は、その存続をかけて必死に戦っているが、並みの強みではこれを乗り切ることさえ困難である。

逆風の一つである「賃上げ圧力」を取ってみてもそうである。連合(日本労働組合総連合会)は、2025年春闘方針で全体5%、中小企業6%の賃上げ目標を掲げているが※1、仮に6%の賃上げを10年継続したら人件費総額は単純計算で約1.8倍になる。現状の収益構造を革新しなければ、大赤字になることは必至なのだ。しかし、賃上げをしなければ人材を獲得できず、退職も加速するだろう。

最近では「従業員退職型倒産」が増えているというデータもある※2。企業は革新的な成長をするか、さもなければ衰退するか、まさに「勝ち組」と「負け組」の構図を目前にした戦略的判断を迫られていると言えよう。

2024年、政府は「中堅企業」を初めて法的に定義した。これまでは中小企業の定義しか存在せず、それ以外は大企業という構図であった。初めて中堅企業が定義された背景には、中堅企業こそが地域経済を支える主体であるという期待感があり、その支援を厚くすることで改革を促し、ひいては日本経済の生産性を底上げしたいという狙いがある。

他方、中小企業はどうあるべきだろうか。前述の通り、中小企業が中小企業のままでは存続すら危ういのは明らかである。規模の拡大が必ずしも是ではなく、「量より質を追い求める」という価値観もあるだろう。しかしながら、一定の成長がないと規模の経済性が働かず、生産性も上がらない。生産性が上がらなければ逓増的な賃上げ圧力に抗えず、ついには衰退してしまいかねない。中小企業も量的な拡大を志向せざるを得ないのである。そして、そのメルクマール(中間目標)が「中堅企業」だ。

「中小企業は中堅企業に成長する」「中堅企業はさらに次の次元に向けて持続的に成長する」。それが今を生きる企業の基本路線になるべきである。そして、その戦略を加速させる重要な選択肢として「上場」がある。

本稿では中堅・中小企業が取るべき戦略を「上場」との関連性において考察していきたい。

成長戦略としての上場

本誌(2025年7月号)でモデル企業として取り上げるメイホーホールディングスは、中小企業が成長し、中堅企業に進化した好例と言える。家業レベルの建設コンサルタント業を承継した代表取締役社長の尾松豪紀氏がM&A戦略により規模を拡大し、ホールディングス化でグループ経営としての経営品質を高め、さらには東証マザーズ市場(現グロース市場)などに上場することで成長を加速させ、直近の2024年6月期決算ではついに連結売上高100億円を突破した。

このようなパターンで成長する企業は増えている。建設業界に限らず、製造業、物流業など、あらゆる業種業界も同様である。この戦略シナリオを図式化すると【図表1】のようになる。

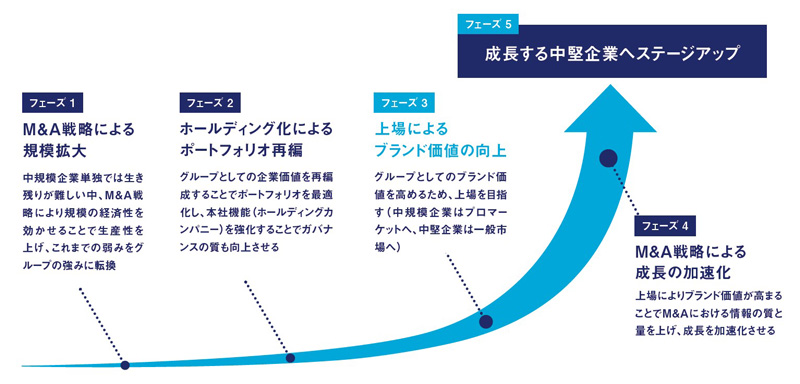

【図表1】成長戦略の仮説シナリオ

出所 : タナベコンサルティング戦略総合研究所作成

フェーズ1 M&A戦略による規模拡大

マーケットが成熟化している環境下では、1社や1事業単位で成長戦略を打ち立てることが困難になる。この場合は複数の事業をポートフォリオ化し、グループで成長していく発想に立つ必要がある。

ただし、新たな事業をオーガニック投資で始めることも難しい。中小企業の場合、社内リソースも限られるため、貴重な人材を新規事業に投入しても成果を得る可能性は低く、仮に成功するにしても3~5年くらいの時間が必要となろう。その間にさらに環境が変化し、その事業が陳腐化してしまうリスクもある。

そこで、事業をスピーディーに成長させるにはM&Aが有効であると言える。もっとも、事業成長のストーリー感がないM&Aは失敗するリスクが高い。長期ビジョンに立脚して納得感のあるストーリーでM&Aを実現させていかなければならないことは言うまでもない。

フェーズ2 ホールディング化によるポートフォリオ再編

M&A戦略で量的拡大が進展したら、次の段階では複数の企業をグループとしてまとめ上げ、マネジメントやガバナンスの最適化を図る必要がある。量から質への価値転換を図るのである。ここではグループを統括する持ち株会社を軸にしたホールディング経営スタイルにモデルチェンジすることを想定する。持ち株会社傘下の事業会社は並列の関係性を築き、適度なエンパワーメントを効かせて「遠心力」で成長させていくのである。

フェーズ3 上場によるブランド価値の向上

ホールディング化によりグループ全体で成長するフォーメーションができ、かつマネジメント体制やガバナンス構造が整ったら、次は上場を目指す段階である。ただ中小企業の場合、ターゲットとする市場が東京証券取引所であれば一気に一般市場(グロース市場、スタンダード市場、プライム市場)を狙うのではなく、TOKYO PRO Market(東京プロマーケット、以降TPM)が適切であろう。時価総額や流動性などの形式(定量)基準がなく、比較的短期間での上場が可能だからである。ここでは「スピード感」が重要なのである。

TPMであっても上場することのブランド価値は大きい。経営管理体制が一定のレベルで担保されることで信用力が向上し、取引先の拡大や人材の採用においても大きな効果が期待できるようになる。

フェーズ4 M&A戦略による成長の加速化

上場の効果は、M&A投資を成長戦略の軸としている場合でも同様である。上場以前に比べると、売り手企業の情報の量も質も一段と高まっていくことが多い。メイホーホールディングスにおいても、上場後に売上高100億円を達成するまでのスピードは、上場前のそれに比べて明らかに速い。直近期でビッグディールを成立させ、一気に大台に乗せた。

M&Aを繰り返しながら成長していくことをロールアップ戦略という。こういう戦略を採っている企業(グループ)は、メイホーホールディングスと同様の成長軌道を描く傾向がある。M&Aの経験値が高まって閾値を超えると、一気に成長スピードが加速していく。

フェーズ5 成長する中堅企業へステージアップ

成功裏に中堅企業に進化したとしても、もちろんそれはゴールではない。メルクマールに到達したと言うべきであろう。「経営はゴールのないマラソン」という言い方もできる。さらに進化し続けなければならないのは言うまでもない。TPMで中堅規模に成長した企業は、グロース市場やスタンダード市場を目指せるポジションに立っているのである。

ガバナンス強化を目的とした上場

「上場」という選択肢を事業承継の側面からも捉えてみたい。

事業承継には大きく3つの形態がある。親族承継、社員承継そして第三者承継である。「オーソドックスな事業承継は親族承継である」というバイアスは依然として強いが、実はその定説は変容しつつある。

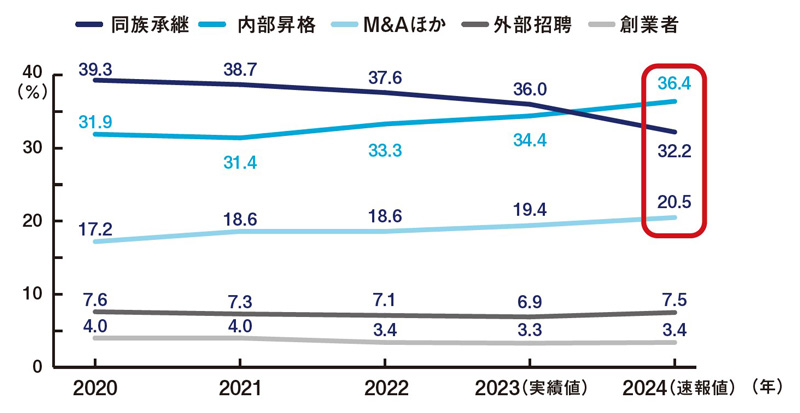

信用調査機関である帝国データバンクは毎年、「全国『後継者不在率』動向調査」を発表している。その中の「代表者の就任経緯別推移」を見ると、同族(親族)承継の割合はここ数年逓減する傾向にあり、2024年にはついに逓増する内部昇格(社員承継)に逆転を許している。(【図表2】)

【図表2】代表者の就任経緯別推移

※1 2022年までの数値は過去調査時の最新データ ※2 「M&Aほか」は買収・出向・分社化の合計

出所:帝国データバンク「全国『後継者不在率』動向調査」(2024年11月22日)よりタナベコンサルティング戦略総合研究所作成

この事実は、事業承継において、親族承継はすでにマジョリティーではなく、社員承継や第三者承継(M&Aほか)などの非親族承継が主流になりつつあることを示している。

非親族承継が主流になると、経営体制はどういう対応を求められるだろうか。親族経営、言い換えればオーナー経営においては、株主と経営者が一致しているため、ガバナンスが不在でも経営が機能していた一面がある。端的に言えば、経営者(役員)は経営者自身が決めるのであり、そこに反論の余地はなかった。リスクを伴う大型の投資なども同様である。経営者の決断により実行に移される。

ところが、非親族承継となると、そういうわけにはいかなくなる。経営者は客観的基準と相対評価により公明正大に選出され、リスクの大きな投資なども、必要な協議の上、取締役会など然るべき決議機関で意思決定されなければならない。また、そういったルールは規程や基準書で明文化され、オーナー経営者という絶対権力者が不在でも、組織として自律的に運営されていかなければならなくなる。

このように、「非親族経営への移行」というトレンドは、必然的にガバナンスの強化を要求してくるのである。

近年、経営者のガバナンスに対する意識は強くなってきているように感じる。コンプライアンスが以前にも増して重要視されるようになった外的要請もそれを助長しているだろう。

しかしながら悩ましいのは、非上場企業である限りにおいては、「ガバナンスに関する明確な基準がない」ということである。このことから、つい手を緩めたり、反対意見に妥協してしまったりして、“その企業なりの”ガバナンスにとどまってしまうケースも散見されるのだ。

このような状況の企業においては、TPMへの上場が有効な選択肢となり得る。TPMは一般投資家への売り出しをせず、出資はプロ投資家に限定される。しかも、積極的にファイナンス(資金調達)を実施しないケースも多いことから、現状の株主構成を大きく変えずに上場できる市場という側面がある。

言い換えれば、TPMは必ずしもパブリックな資本構成への変化を伴わなくても(例えば、オーナー経営的な株主構成のままでも)、純粋にガバナンスを強化したいという目的で上場が可能になる市場なのである。

Excellentな中堅企業へ進化しよう

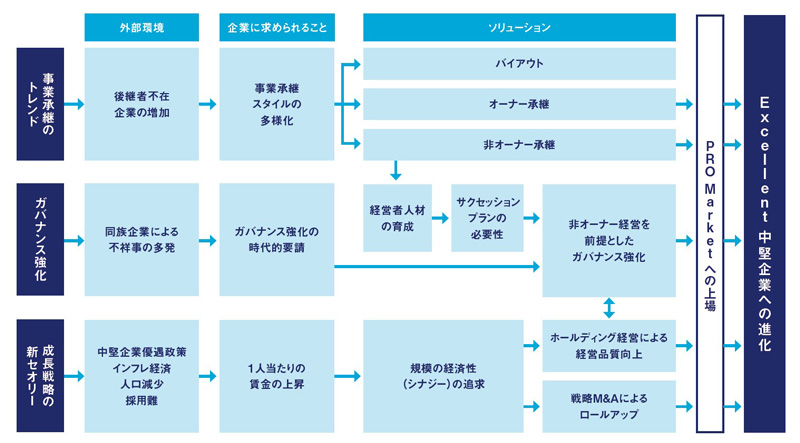

このようにTPMへの上場は、企業が成長するための戦略オプションとして、事業承継における選択肢の一つとして、またガバナンス強化を実行する手段として、それぞれ有効な解を導けるファクターになり得る。TPMの最大の特徴は形式基準がないことであり、それにより自社の実情に合わせ柔軟に未来図を設計することも可能なのである。その構図を図式化すると【図表3】の通りである。

【図表3】成長戦略・事業承継・ガバナンスから見た上場の方向性

出所 : タナベコンサルティング戦略総合研究所作成

TPMへの上場についても戦略策定の選択肢に加えながら、“Excellentな中堅企業”への進化を目指していただきたい。

※1 東京商工リサーチ「2025年2月「賃上げ」に関するアンケート調査」(2025年2月20日)

※2 帝国データバンク「『従業員退職型』の倒産動向(2024年)」(2025年3月9日)

本稿に続くコンサルティングメソッド2はこちらよりご覧ください

「経営者をリードする」ことをモットーに、企業の財務収益構造や組織体制、資本構成を大局的かつ戦略的に改革するコンサルティングを得意としている。また上場・中堅企業における事業承継、ホールディング経営推進のスペシャリストとして、建設業、物流業、不動産業、製造業、小売・サービス業など幅広い業種での実績があり、全国で活躍中。CFP®認定者。