IRの発信内容は財務や業績だけではない

上場企業のIR活動にはもはや欠かせないコミュニケーションツールとなった「統合報告書」。その製作を担う部署は、当然ながらIR部門が多い。ただ、そもそも“IR”は何を広報するのか。ほぼ全てといってよい上場企業がIR活動を展開しているにもかかわらず、なんとなく知っているが実はよく分かっていない企業も多い。

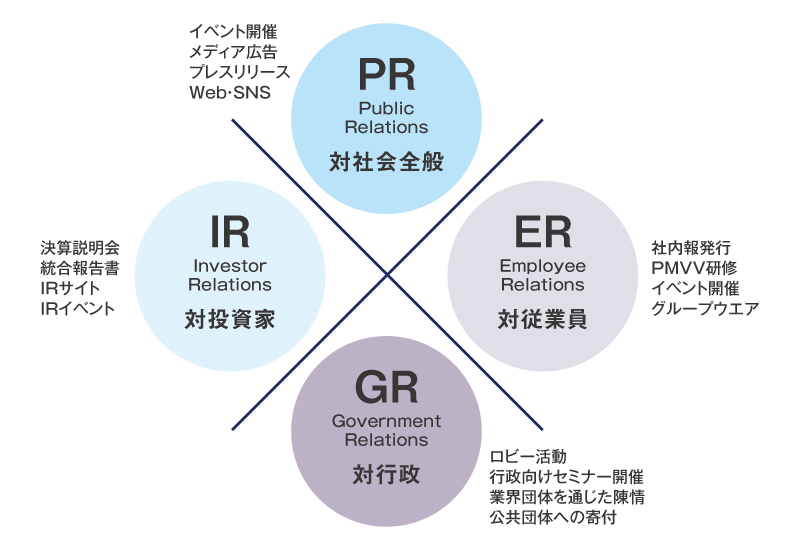

まず、企業の広報活動について整理しよう。企業広報は主に4つの「R」(【図表1】)がある。自社商品や社名、ブランドなどを社外に宣伝する「PR」(パブリックリレーションズ)、社内の従業員に経営理念・方針の周知やエンゲージメント向上の取り組みを紹介する「ER」(エンプロイーリレーションズ)、国や地方自治体に自社の要望を伝えて事業に有利な政策運営を働きかける「GR」(ガバメントリレーションズ)、そして会社の財務状況や営業実績などをステークホルダーに知らせる「IR」(インベスターリレーションズ)である。

【図表1】企業広報の種類

出所:タナベコンサルティング戦略総合研究所作成

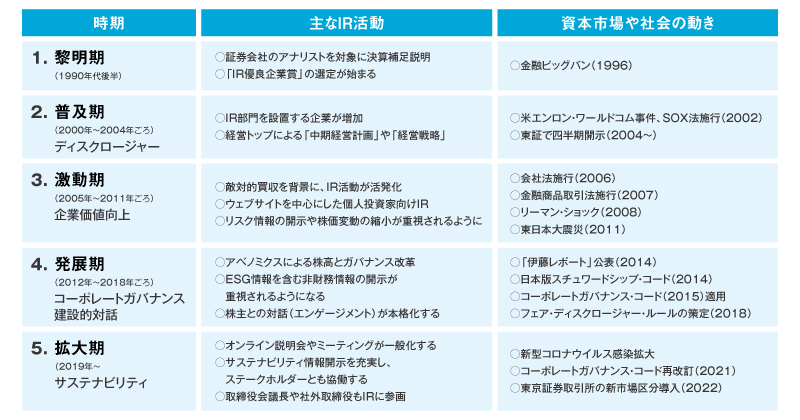

余談だが、IRの専門部署を世界で初めて設置したのは米国のGE(ゼネラル・エレクトリック)とされる。1953年、株主との良好な関係構築や株価対策を目的に、広報部内にIR部門を立ち上げたのが始まりだった。日本ではバブル崩壊後の1990年代後半にIRが注目され、2000年代前半には専門部署を設置する企業が増えてIR活動が活発化した。(【図表2】)

【図表2】資本市場とともに発展するIR活動

出所:内閣府・知的財産戦略本部「知財投資・活用戦略の有効な開示及びガバナンスに関する検討会)」資料/日本IR協議会専務理事 佐藤淑子氏「『モザイク情報』を活用した開示と対話」(2021年10月15日)

IRの主な役割は3つ。具体的には、①株主、投資家(個人・機関・海外)、アナリストに向け自社の経営情報を提供すること、②ステークホルダーや資本市場の声を収集すること、③収集した情報を経営改善に反映させることである。

PR、ER、GRは自社に有利な情報を発信するのに対し、IRでは「自社に不利な情報」も併せて発信することが求められる。自社に都合の悪い情報であればあるほど、迅速かつ正確、公正に伝えなければならない。なぜなら、IRはあくまでも投資家の利益享受のための宣伝活動だからだ。自社に利益を誘導するため、必要以上に飾り立てる活動ではないことを理解する必要がある。

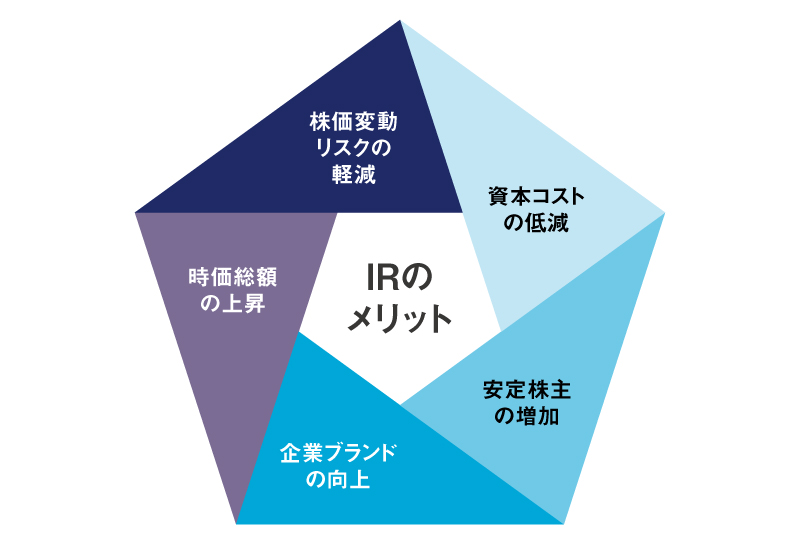

一方、IRの推進によって企業が得られるメリットは大きく5つある(【図表3】)。①資本コストの低減、②安定株主の増加、③企業ブランドの向上、④時価総額の上昇、⑤株価変動リスクの軽減である。

【図表3】IR活動で企業が得られるメリット

出所:タナベコンサルティング戦略総合研究所作成

「資本コスト」とは、企業が資本を調達するために支払うコストである。借入金や社債に対する支払利息、株主への配当金などがある。ディスクロージャー(経営情報公開)を通じて経営の透明度が高まり、企業はステークホルダーを意識した経営に努めるため、収益力が向上して有利な条件での資金調達(金融機関の低利融資や高い格付けでの社債発行など)が可能となる。

また、持続的成長を実現するには、自社株を長期保有して支えてくれる安定株主の存在が欠かせない。近年はメインバンクや取引先との株式持ち合いの解消が進む一方、個人投資家の安定株主化を図る上場企業が増えている。IRによって個人投資家に経営理念や業績への理解を深めて自社のファンになってもらい、「長期間保有しても安全・安心な会社」と認知させることで安定株主の増加が期待できる。

その他、積極的な情報開示の姿勢に対する企業ブランドの向上、株式市場での適正評価を背景とした株式時価総額の上昇、正確な情報提供と信頼性の構築による株価変動リスクの軽減などのメリットもある。日銀の政策金利引き上げ(0.25%)を機に発生した、ブラックマンデー(1987年10月)を上回る史上最大の暴落(2024年8月5日、4451円28銭安)は記憶に新しい。IR活動を積極的に行う企業は、記録的暴落時でも株価下落率が抑えられ、回復も早かった。

このように、企業はIR活動の推進によって、通常のマーケティングやプロモーションでは得難い効用を享受することができるのである。

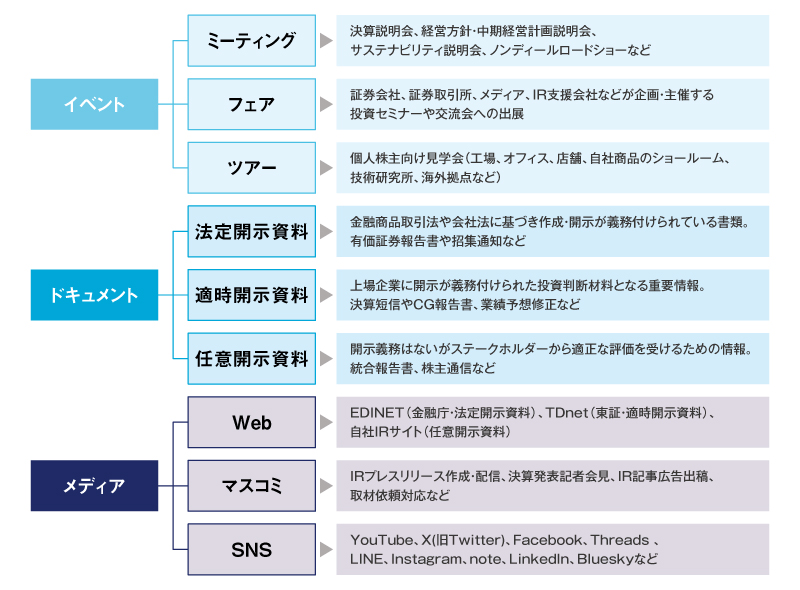

では、IRは具体的にどのような手段を通じ、何を発信するのだろうか。大きく分けると3つある(【図表4】)。1つ目は「イベント」の実施。投資家やアナリスト向けのミーティング(決算、経営方針などの説明会)の開催、外部機関が主催するIRフェア(投資セミナーや交流会など)への出展、投資クラブや個人株主などを対象としたIRツアー(施設見学会や体験会など)の催行がある。

2つ目は「ドキュメント」の発信。開示資料やステートメント(声明)などドキュメントの作成・発信を行う。開示資料としては、有価証券報告書や臨時報告書(重要事項の決定や経営に影響を及ぼす事案が発生した場合の報告書)、株主総会招集通知など、会社法・金融商品取引法で作成・提出を義務付けられた「法定開示資料」、決算短信やCG報告書、業績予想修正など証券取引所が上場企業に作成・提出を義務付けた「適時開示資料」、統合報告書やアニュアルレポート、決算説明会資料など、開示義務はないがステークホルダーへ自発的に公表する「任意開示資料」がある。

そして3つ目は「メディア」の活用。ウェブやマスコミ、SNSを通じてIR情報を発信していくことである。法定開示資料は金融庁の「EDINET」(エディネット)で、適時開示資料は東京証券取引所の「TDnet」(ティー・ディー・ネット)で、説明動画や紙ベースの任意開示資料は法定・適時資料などと併せて自社のIRサイトで配信する。

また、新聞・雑誌社や放送局にIR関連のプレスリリースを配信したり、IR記事広告を出稿したり、SNSを通じたIR動画配信やIRサイトへの誘導をしたり、投資系インフルエンサーに自社のIR情報を拡散してもらったりするなど、「PESOモデル」※によるメディアミックスを展開していくことが、今後のIR活動では極めて重要となるだろう。

※PESOモデル:ペイド(Paid)メディア/有料媒体(記事広告出稿など)、アーンド(Earned)メディア/獲得媒体(プレスリリースからの取材・報道)、シェアード(Shared)メディア/共有媒体(SNSと口コミ)、オウンド(Owned)メディア/所有媒体(自社IRサイトの運営など)の頭文字からとった、認知度拡大で有用な4つのメディアの総称。

【図表4】主なIR活動

出所:タナベコンサルティング戦略総合研究所作成

IRを外注する企業が増えている3つの理由

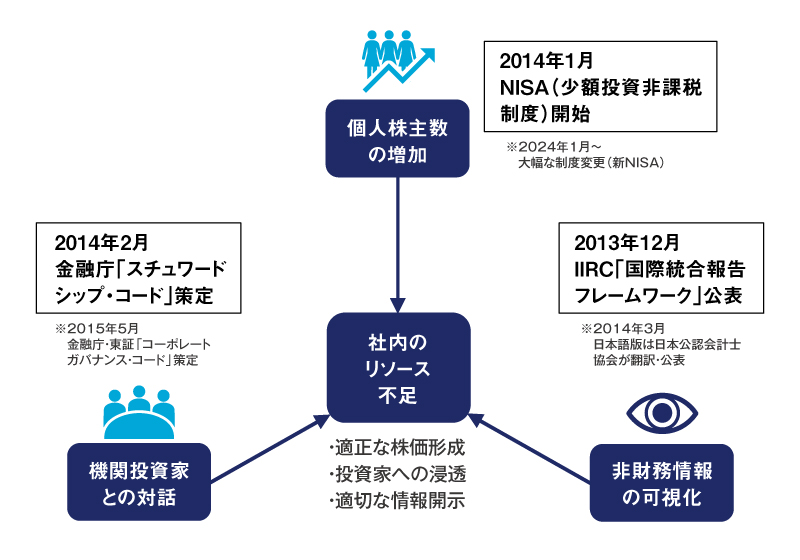

近年、IR支援会社を利用する上場企業が増えているが、それはなぜだろうか。要因は大きく3つ考えられる(【図表5】)。「個人株主数の増加」「機関投資家との対話」「非財務情報の可視化」である。この3つに対応するための社内リソースが不足し、それを補うため外部に支援を求めていると考えられる。

【図表5】上場企業がIR支援会社を利用する背景

出所:タナベコンサルティング戦略総合研究所作成

1つ目は、増加が続く個人株主への対応である。東証の統計によると、個人株主数は2023年度時点で7445万人(延べ人数)となり、2014年度以降9年連続で過去最高を更新した。これは2013年のアベノミクス相場で株式市況が回復したことに加え、2014年から少額投資非課税制度、いわゆる「NISA」がスタート(2024年1月から新NISAに移行)したこと、また東証の市場区分見直しに伴う上場維持基準の適合に向けた施策として、株式分割を実施する企業が増加したことが背景にある。

個人株主の増加を受け、上場企業は株主優待制度を新設・再開・拡充するなどして長期保有株主を優遇するとともに、新たな個人株主の獲得に注力するため個人投資家向けIR活動を強化している。

2つ目は、「機関投資家との建設的対話」の促進である。2014年に機関投資家のあるべき姿を規定した「スチュアードシップ・コード(以降SSコード)が、2015年にはCGコードがそれぞれ策定され、機関投資家と投資先企業の対話に関する原則が掲げられた。2018年には金融庁が「投資家と企業の対話ガイドライン」を公表し、機関投資家と投資先企業が建設的対話(エンゲージメント)により持続的・中長期的な企業価値向上を目指すことを求めた。

このため、上場企業は株主総会だけでなく決算説明会や1on1ミーティング、海外ロードショー(経営陣やIR担当者が海外の株主・投資家を訪問して説明する活動)の実施、各種開示資料の都度作成・発信など、IR部門の現場では業務の多忙化が進んでいる。

最後の3つ目は、非財務情報(ESG、人的・知的資本など)の“見える化”だ。2013年に旧IIRC(国際統合報告評議会、現IFRS財団)が「国際統合報告フレームワーク」を公表し、財務情報と非財務情報を一体化(統合報告書)するガイドラインが示された。従来この2つは切り分けて開示されていたが、つながりが見えにくく企業としての競争優位が明確ではなかった。財務諸表の裏側に流れるバリューチェーン情報も併せて見ることで、中長期的な視点で企業価値と持続性を量ろうという考え方である。

こうした非財務情報は、ESG人材、知財など開示範囲が幅広く、必要なデータ類や対象組織は多岐にわたる。そのためIR現場の業務負担は重く、社内の限られたリソースで対処することがますます困難となっていると聞く。

しかも、サステナビリティ情報の開示義務は今後も拡充していくとみられる。サステナビリティ情報開示の国際基準である「ISSB(国際サステナビリティ基準審議会)基準」に基づき、日本企業向けに開発された「SSBJ(サステナビリティ基準委員会)基準」が、早ければ2027年3月期から東証プライム市場の上場企業(時価総額3兆円以上)に義務化される見通しである。(【図表6】)

【図表6】SSBJ(サステナビリティ基準委員会)基準の適用対象、適用時期のイメージ

出所:金融庁・金融審議会「第2回金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」事務局説明資料(2024年5月14日)を基にタナベコンサルティング戦略総合研究所作成

今はSNSの普及で瞬時に世界中へ情報が拡散される時代だ。誤った情報発信が致命的なダメージとなる可能性もある。IR部門は正確な情報発信と適切な株価形成が求められる中、個人株主、機関投資家、非財務情報へのスピーディーな対応を迫られており、今後は外部のパートナーをいかにうまく活用できるかが大きなカギとなる。

タナベコンサルティングの統合報告書制作サービス

タナベコンサルティングの統合報告書制作サービスは、経営コンサルタントが伴走することでその効果を最大限に引き出すのが特徴だ。経営を熟知したコンサルタントが企業の優れた価値を洗い出し、それらをデザインコンサルタントが視覚的に分かりやすく表現することで、経営視点に基づいた総合的な情報発信をサポートできる。ビジネス戦略とクリエイティブなデザインの融合により、企業のメッセージを明確かつ魅力的に伝え、ステークホルダーの信頼と共感を得られるよう支援している。

統合報告書の制作をご検討の方はぜひ一度ご相談いただきたい。

タナベコンサルティングの統合報告書制作サービスについてはこちら