「あなたの会社は、これからどんな成長を目指すのか?」

この問いに、すぐに答えられる経営者はどれくらいいるだろうか。中小・中堅企業の経営者にとって、日々の経営はまさに戦いの連続である。目の前の課題を解決することに追われ、将来のビジョンや成長戦略についてじっくり考える時間が取れない、という声もあるだろう。

しかし、今こそ立ち止まり、未来を見据えるタイミングである。

2024年は「中堅企業元年」と位置付けられ、中堅企業の成長が日本経済のカギを握ることが明言された。政府もその重要性を再認識し、設備投資やM&Aを支援する新たな施策を次々と打ち出している。

さらに、「中堅企業成長促進パッケージ」が策定され、2025年2月には「中堅企業成長ビジョン」が発表された。

これらの動きは、まさに中堅企業にとって追い風となるものである。これまで培ってきた強みを生かし、次のステージへと進む絶好のチャンスが訪れている。

本記事では、これからの中堅企業の成長に向けて、以下のポイントについて解説する。ぜひ、自社の未来を描くヒントとして役立ててほしい。

目次

1.中堅企業の特性と期待される役割

2.中堅企業政策が目指す目標(KGI・KPI)

3.主要業種別の成長要因と成長パターンの類型化

4.中堅企業固有の経営課題とその解決策

中堅企業の特性と期待される役割

皆さんは、日本にどれくらいの中堅企業が存在するかご存じだろうか。実はその数、約9000社。企業全体のわずか0.3%に過ぎないが、雇用者数では全体の約11%、売上高では全体の約20%を占めている。こうして見ると、中堅企業が日本経済においていかに重要な存在であるかが分かるだろう。

特に注目したいのが、親会社を持たない「独立型中堅企業」の存在だ。このタイプの企業は、労働生産性や一人あたりの自社開発特許数、さらには平均賃金が増加しており、その成長率は中小企業だけでなく、大企業をも上回っている。驚くべきことに、独立型中堅企業は日本全体の労働生産性向上において、非常に重要な役割を果たしているのだ。

しかし、近年の傾向を見ると、中小企業から独立型中堅企業になる企業数が減少する一方、中堅企業から中小企業へ縮小するケースが増えている。この流れを反転させるには、成長を支える環境の整備が必要である。

中堅企業とは、中小企業を超えた規模を持ち、成長とともに経営の高度化や商圏の拡大・事業の多角化といった成長段階にある企業群である。これらの企業は、成長型経済への移行をけん引する存在として、3つのポテンシャルを持つ。

① 成長性

資金や人材、技術、信用、ネットワークなどの経営資源を保有し、さらなる投資により、強みを異なる(特に、近接する)市場・地域や製品・分野に広げていく成長余力を持つ。

② 変化への対応力

ファミリービジネスの特性を活かし、経営者の強いオーナーシップや外部資本の受入や若手への事業承継によって経営方針の転換が可能だ。また、現場と経営が近接しており、市場の変化を敏感に察知し、小回りを利かせて変化に柔軟に対応できる。

③ 社会への貢献価値

地域内外や業界において重要なネットワークを形成し、一定規模の良質な雇用や働きやすい職場環境を提供している。また、社会貢献活動を通じてブランド力を高めることで、事業活動の継続・強化に還元している。

賃上げと投資がけん引する成長型経済への移行に向けて、中堅企業がそのポテンシャルを最大限に発揮することで、以下3つの役割を果たすことが期待されている。

① 国内投資の拡大

中堅企業は過去10 年、国内の事業・投資を大きく拡大させることで、史上最高水準の設備投資や日本経済の成長に貢献してきた。今後も設備投資・研究開発投資・人材投資により、高付加価値型の産業や機能を日本国内に残す役割が期待されている。

② 良質な雇用の担い手

中堅企業の従業者数・給与総額の伸び率は過去10年、大企業を上回り、2024年春季労使交渉では33 年ぶりの高水準の賃上げに貢献している。

今後の賃金上昇の達成・定着に向け、各地域の賃金水準のプライスリーダーである中堅企業には大胆な賃上げ、若者や女性にとって魅力的な職場環境提供、事業承継に課題を有する中小企業の合併を通じた成長分野への円滑な労働移動が期待される。

③ 幅広い波及効果の創出

中堅企業は、地域で活動しながらも、経営を地域で閉じず、国内外へ事業を展開することで、下支えする中小企業の取引先・パートナーへの幅広い波及効果をもたらす。

中堅企業には、自社の成長とパートナー・取引先などの発展の両立を図り、スタートアップや大学とのオープンイノベーションを通じた技術普及、教育機関との連携による社員以外も含めた人材育成、業界活動による標準やルール策定、サプライチェーンにおいて大企業と中小企業をつなぐ価格転嫁などの取り組みをリードし、成長の果実を自社に留まらず幅広い主体へ広げていくことが期待される。

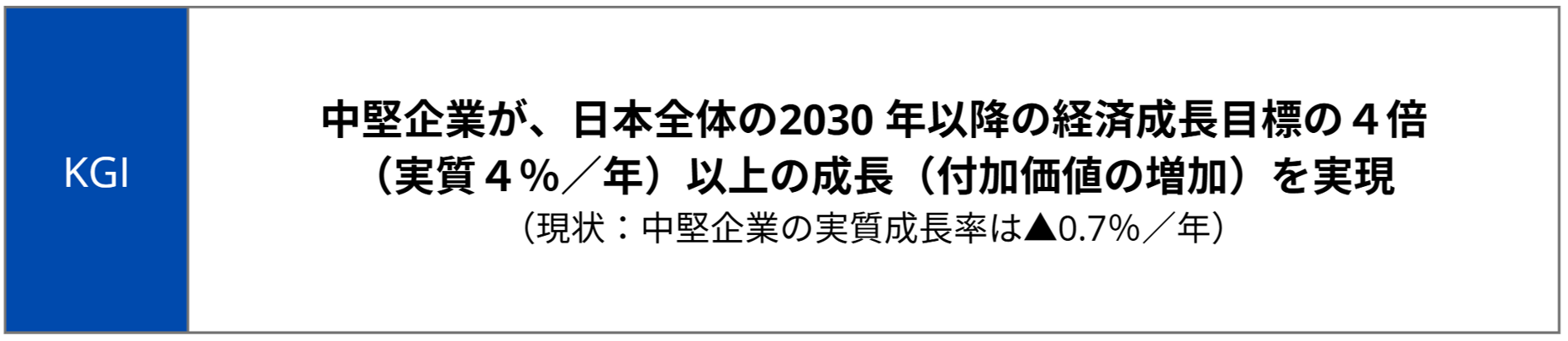

中堅企業政策が目指す目標(KGI・KPI)

中堅企業成長ビジョンで目指すKGI(重要目標達成指標)は以下の通りである。

中堅企業による付加価値の増大は、

① 既存の中堅企業自身による成長投資や経営高度化による生産性向上効果

(中堅企業部門の内部効果)

②中堅企業が中小企業などをグループ化することによる生産性向上効果

(中堅企業グループ内の再配分効果)

③中小企業が中堅企業に成長する効果(中堅企業部門の参入・退出効果)

の3つの要素に分解することができる。

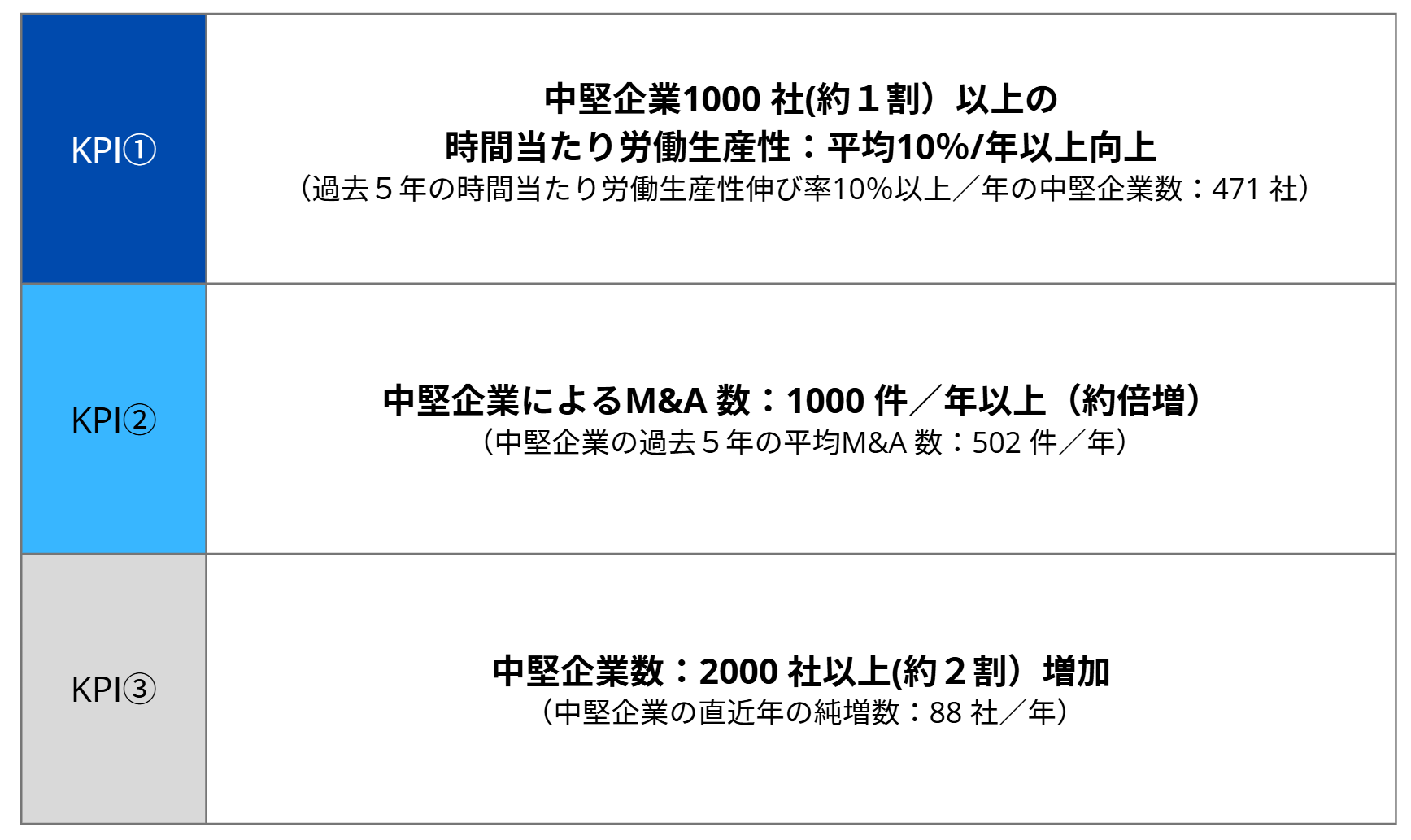

中堅企業政策を推進することで2030 年までに達成可能な具体的なKPI(重要達成度指標)は以下の通りである。

今後、中堅企業政策を講じる際には、これらのKGI、KPI と整合するよう個別施策の目標を設定し、定期的にフォローアップされる。そして施策の費用対効果を検証し、必要に応じて政策の軌道修正を図るという。

また、KGI およびKPI の達成状況を定期的にモニタリングしつつ、関連する政府全体の経済成長目標の設定を踏まえ、追加・修正を検討する方針という。

主要業種別の成長要因と成長パターンの類型化

中堅企業のさらなる成長や、中小企業から中堅企業への成長するためには、中堅企業の成長事例を念頭に置き、成長性のある企業の特性や、必要な取り組みを明らかにして打ち手を講じることが有効である。

しかし、中堅企業は事業内容も活躍の舞台もさまざまであり、成長の経路も大きく異なる。そのため、成長している中堅企業の実例に則して類型化を行い、課題を特定した上で、これを中堅企業、金融機関・PE ファンド、仲介会社、コンサルティング会社など民間の支援機関(以降、伴走支援者)、国や自治体の共通認識としつつ、資金・人材・ネットワークといった経営資源及び政策資源を集中的に投入していくことが有用となる。

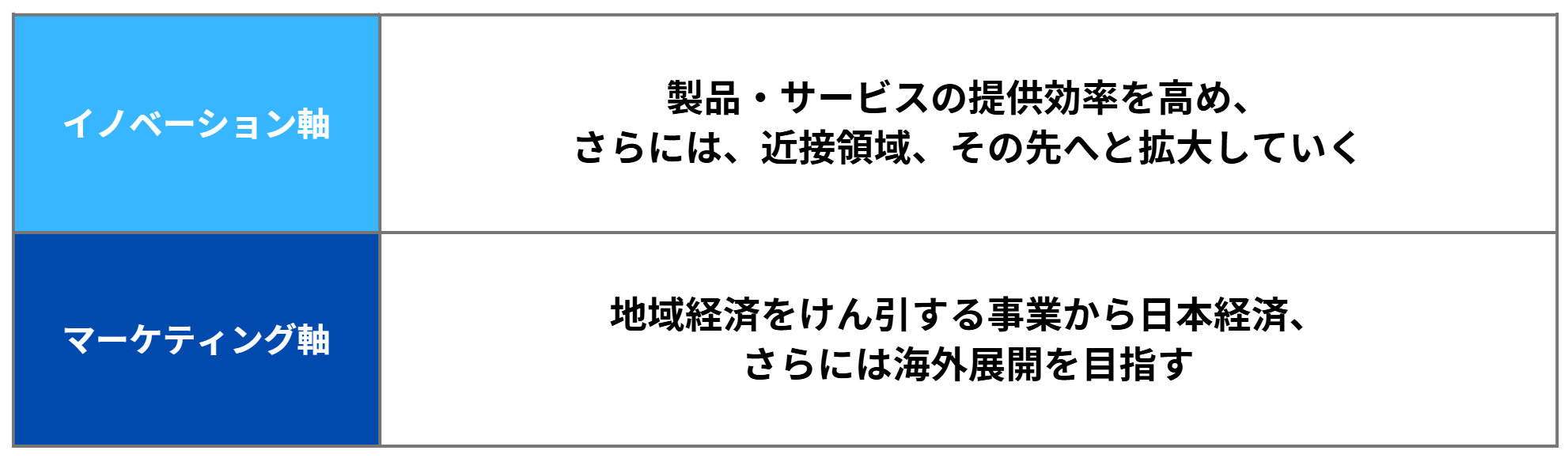

中堅企業の成長には、経営者の成長意欲が大前提として必要であるが、戦略としてはイノベーション軸、マーケティング軸の2軸で整理できる。

成長パターンとしては、グローバル展開で規模の経済を目指す方向と、地域密着型で製品・サービスの幅を広げ範囲の経済を目指す方向がある。さらに細分化すれば、グローバルニッチトップ化、技術やブランドを生かした製品・サービスの投入、地域性・顧客接点を生かした異分野展開、系列外進出、大手グループ入りなどが挙げられる。

中堅企業が多く存在する事業セグメントにおいて、成長要因と課題は次のように整理できる(なお、現状、海外展開比率が低い事業セグメントでも、今後、海外展開比率を高めていく成長ポテンシャルは十分に存在することに留意が必要である)。

① 製造業(特に産業機械製造業)

成長要因:技術集約度が高いため、成長市場のニッチ領域において、技術優位性や独自性を確保・強化していくことが重要である。

海外展開しグローバルニッチトップ企業を目指すとともに、周辺領域に事業領域を拡大していくことが多い。

課題:研究開発拠点におけるオープンイノベーションを通じた大学やスタートアップとの連携など。拠点拡張にあたっては、産業用地の確保も課題になる。

さらに、研究開発と生産能力増強の双方に中小企業とは異なる大規模な投資が必要である。暗黙知化している技術やノウハウも多く、それらの保護や継承も課題となる。

② 食料品製造業

成長要因:地域に根差して事業展開する企業が多く、柔らかく不均一といった食品特性により機械開発が困難なことなどから、製造業の中では生産性は総じて低い。

こうした分野では、農業・小売・飲食との連携・垂直統合化や省力化投資によって生産性を高めつつ、消費者ニーズを捉えた商品開発力、訴求性の高い国産原材料、地域特性などを生かしてブランド力を形成し、高付加価値化を図ることが重要である。インバウンドや日本食ブームを追い風に、輸出拡大につなげる事例も生まれつつある。

課題:食品特性や多様なニーズに対応するための自動化投資の難易度が高いこと、価格転嫁における小売・消費者の理解醸成、海外展開にあたっての経営人材や販売ルート開拓に長けたパートナーの確保が挙げられる。

③ 小売業

成長要因:国内市場の売上比率が高く、人手不足に対応しながら、生産性を高めていくことが重要である。

事例としては、アパレルやスポーツ用品、アウトドアなど専門品にて、継続的な顧客囲い込みとニッチ市場形成で高付加価値化を目指すケースや、エネルギーやフィットネス、公共施設運営などのエッセンシャルサービスにて、範囲の経済を生かして効率化を目指すケースが見られる。

DX によって効率的な経営管理を実現するとともに、M&A を通じて商圏やサービスの幅を広げることが有効手段となる。

課題:経営管理手法の高度化を担う経営人材の不足、継続的なM&A に必要な資金調達、M&A 後の経営統合のためのノウハウ不足などである。

④ 情報サービス業

成長要因:生産性と成長性が相対的に高い産業であり、中堅企業は、大企業と比べても遜色ない投資を行っている。

ボリュームゾーンの市場はグローバル大手の寡占である一方、フィンテックや人事管理システムといったニッチ領域でシェアを拡大し、M&A も活用しつつネットワーク効果を働かせながら、収益力を高めることが重要である。

課題:大企業やスタートアップとのIT 人材の獲得競争激化や、商慣行や言語が異なることによる海外展開のハードルの高さなどが挙げられる。

⑤ 宿泊業

成長要因:地方の立地比率が高く、中堅企業であっても、生産性が相対的に低い産業であるが、インバウンド需要や多様化するニーズに応える中で、生産性を高めていくことが重要である。

直営事業として運営ノウハウを培い、マネジメント・コントラクト方式やフランチャイズ方式を採用して所有資産と運営を分離しながら、投資と運営業務の高度化、また他事業との連携でブランド力と収益力を高め、全国、海外へ展開するパターンが顕著である。大手グループ入り・外資系企業との提携によって業務効率化やブランド力向上を進める事例もある。

課題:インバウンド需要の拡大に対応できるよう、建物・設備への大規模投資が必要となる一方、そのための長期資金の調達が困難。また、地域ごとに条例が異なり、DX などの先進的手法が全国展開できない事例も存在する。

中堅企業固有の経営課題とその解決策

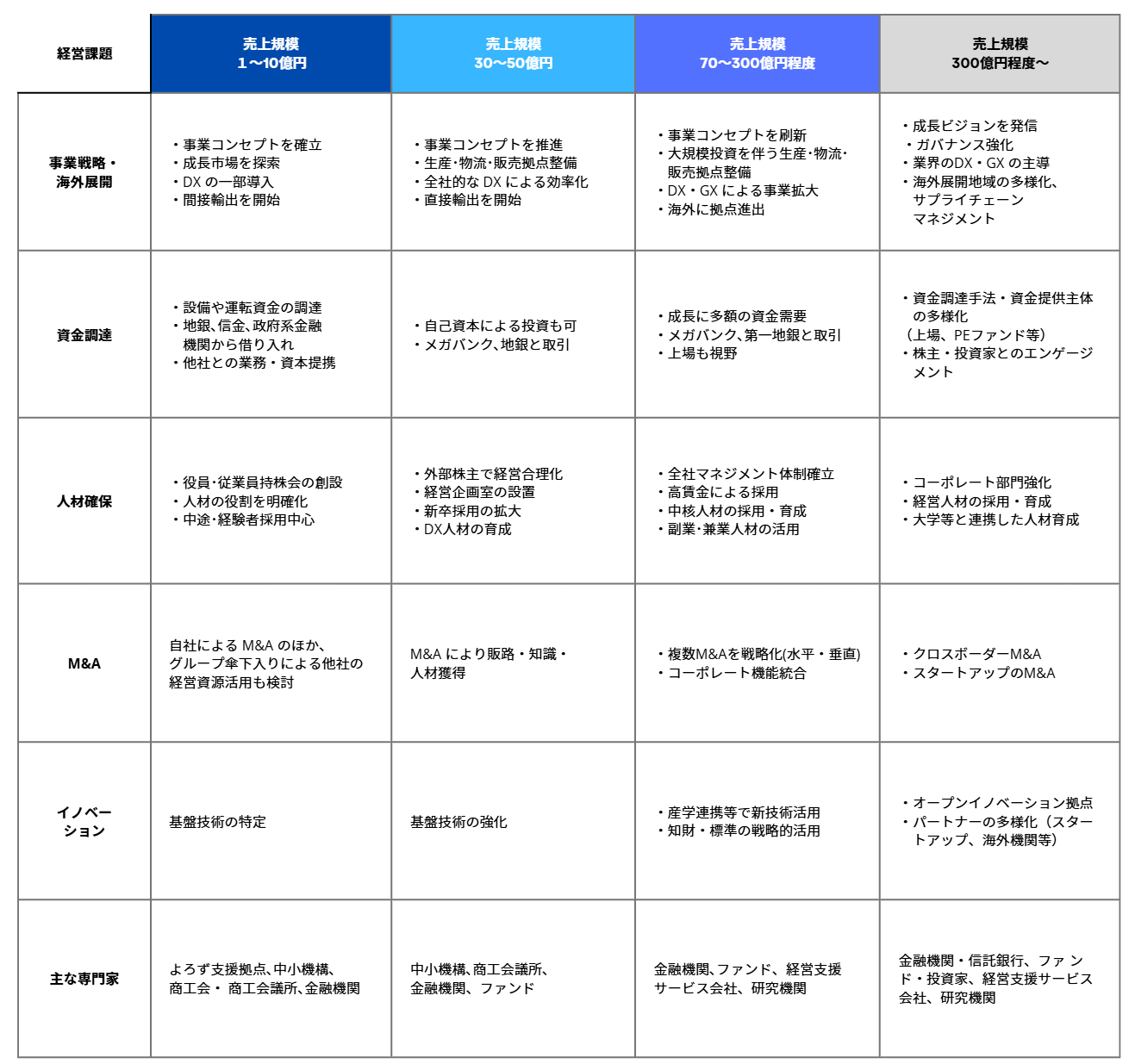

企業は、成長発展の段階(売上や従業員の規模、創業後年数など)や経路(融資での資金調達中心の持続的成長、または出資での資金調達中心の急進的成長、マーケティング主導またはイノベーション主導など)に応じて、経営課題の質が変容していく。

中小企業庁では、「売上100 億円企業」の創出に向けて、成長段階ごとの課題と成長企業の打ち手を整理した。また、2022 年に内閣官房は「スタートアップ育成5カ年計画」にて、必要な課題と施策を整理した。

しかし、中堅企業は中小企業よりも規模は大きく、上場企業も多く存在するため、一部の共通課題は存在するものの、中小企業やスタートアップとは異なる経営課題を有している。

一定規模を有する企業の成長は、スタートアップや小規模な企業よりも確実性は高いが、難易度は高い。中堅企業が自らのポテンシャルを存分に生かし、持続的な成長を通じて企業価値、すなわち、将来にわたって提供される付加価値を増大させるには、伴走支援者を介して市場から資金・人材・技術・ネットワークといった経営資源を調達し、市場に対して付加価値を還元・分配することにより信用力を蓄積し、その結果、さらなる経営資源が獲得できるという価値創造の好循環形成が必要である。

前述の中堅企業の特性を踏まえれば、経営者個人の能力や経営資源を獲得するための信用力の少なさだけでなく、ガバナンスの機能不全や強い安定志向となるリスク、中堅企業のニーズに見合うサービスが提供されない未成熟な伴走支援者の市場についても、その好循環の形成を阻む課題となり得る。

【図表】は、前述の事業セグメント別の成長経路で現れる課題を含めて、業種横断的な課題として集約したものであり、中小企業から中堅企業へ発展する過程で経営課題は変容していく。この観点から、売上規模に応じた経営課題と打ち手を整理した。

【図表】企業の売り上げ規模に応じた主要な経営課題と打ち手

出所:首相官邸ホームページ「中堅企業成長ビジョン」(P11)をもとにタナベコンサルティング戦略総合研究所作成

【図表】の整理に沿って、今後、官民で対応策を具体化し、中堅企業成長ビジョンで掲げるKGI・KPI の達成を確かなものとして、最終的には、中堅企業が政府の支援策によらずとも、市場において伴走支援者とともに価値創造の好循環を生み出す成長環境を整備していく。

これまで政府は、地域への波及効果が高い中堅企業を「地域未来牽引企業」として選定し、さまざまな支援を行ってきた。この制度を活用した経験がある企業もあるかもしれない。今後は、さらに一歩進んだ形で、地域の課題解決や企業の成長を後押しする新たな仕組みが導入される予定だ。

具体的には、「地域円卓会議」という場を活用し、関係省庁が一体となって支援企業を選定し、重点的なサポートを行う仕組みが整備される。この仕組みによって、地域の声をしっかりと拾い上げ、企業が直面する課題に対して、より具体的で実効性のある支援が期待できる。

さらに、政府内では中堅企業に関するデータベースを整備し、重点支援企業に対しては「コンシェルジュ」のような役割を担う担当者が直接訪問する。経営者の声を丁寧に聞き取り、課題を共有する。その内容は地域円卓会議で集約され、政府全体の施策に反映される仕組みだ。

この新しい取り組みが、企業の事業にどのような形で役立つのか、引き続き情報を届けていく予定である。次回のコラムでは、この支援体制が具体的にどのように進められるのか、さらに詳しく解説する。本コラムが、経営者の皆様と共に未来を切り拓くための一助となれば幸いである。(後編に続く)

そのほかの中堅企業に関する記事はこちらよりご覧ください。