IPO最新動向とTPM上場メリット5選 佐久田 保

影響力高まるTPM2024年は上場大幅増

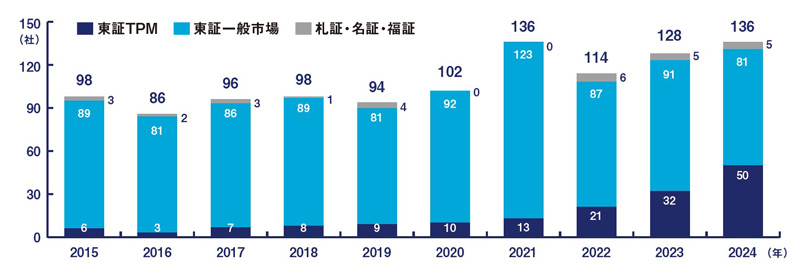

2024年における国内新規株式公開(IPO)社数は86社(東証81社、その他5社)で着地し、2023年比10社減となった※1。一方、TOKYO PRO Market(以降、TPM)には前年比18社増の50社が上場した。※2

【図表】は国内の全市場を合算した新規上場社数を示しており、一般市場およびTPMの2024年上場社数はコロナ禍の反動増となった2021年と同数となった。東証一般市場への上場社数は近年90社程度を維持してきたが、2024年は81社と前年比で減少に転じた。そして、現時点での観測ではあるが2025年も前年を下回るのではないかと言われている。

【図表】IPO企業数の推移

出所 : 日本取引所グループ・札幌証券取引所・名古屋証券取引所・福岡証券取引所サイトよりタナベコンサルティング戦略総合研究所作成

一方、TPMは一般市場の主幹事に該当するJ-Adviserの増加を支援材料として2022年あたりから急激に上場社数が増加し、2024年は50社が上場した。東証上場社数81社に対して50社であり、相応にインパクトを持つ市場に成長したといえる。

これまで一般市場への新規上場をけん引してきた大手の主幹事証券会社においては、手数料の無料化が広がる中で、よりいっそうの収益力強化の動きが出てきている。大手証券を中心に新規上場時の時価総額の下限基準を設定し、主幹事契約先を選別する動きがより顕著となっている。

新規上場会社の過半が時価総額にして100億円未満といわれており、申請予定会社の規模に準じてこれまで主幹事の取り扱いの少なかった中堅証券やプロマーケットのJ-Adviserなどの新たなプレーヤーに参入余地が生まれている。

次に、最近の新規上場会社の企業規模と、市場区分見直し後の一般市場の株価指数の推移を見ると、グロース市場では収益規模に比較して上場時の初値の時価総額が比較的高い一方、上場後の株価推移は低迷に至っている※3。2022年の市場区分変更以降、市場の課題を検討するためのフォローアップ会議が定期的に開催されているが、グロース市場の位置付けや同市場に上場しようとする経営者に対する課題が提起されており、最近の新聞報道においてはグロース市場の維持基準の切り上げの可能性にも言及がある。

東証がグローバル化を推進する上でこうした施策は不可欠といえるが、小規模会社の新規上場を実現する市場として地方市場やプロマーケットに脚光が当たる可能性は非常に高いものと考える。

プロマーケット上場のメリット5選

グロース市場では成長をけん引するスタートアップの輩出が期待される一方、高い成長を実現する企業は少数にとどまる。

IPOを目指す経営者に対する機関投資家からの提言として、「上場後においては、より幅広い株主・投資者の成長期待に応えていく『責任』が生じる」「その責任を果たすためには、『IPOを上場後の成長にどう活用するのか』『IPOの時期・規模が適切か』などを十分に検討する必要があることを意識していただくことが極めて重要」「現行の『上場10年経過後から40億円以上』という基準について、グロース市場の特性上、10年というスパンはさすがに長すぎるし、40億円という水準を達成されても小さくて投資しようとは思わない。期間は5年くらいが望ましく、水準は一般的に中小型株機関投資家の投資対象として俎上に乗ってくる100億円以上とすることが考えられないか」などの意見が寄せられているという。※4

プロマーケットへ上場するメリットとしては次の5項目であり、流動時価総額などの形式基準がないことや、投資家の対象が特定投資家に限定されていることを要因に上場時に資金調達を行うのが一般的でないこと以外は、一般市場で得られるメリットと大きな違いはない。

❶ 知名度・信用力の向上

株主、取引先、取引金融機関に対する信用力の向上(借入に伴う経営者保証の解消)、およびマス投資家向けIRの機会の確保につながる。

❷ 優秀な人材の確保

上場企業で働く安心感、ロイヤリティなどを背景に従業員の求心力が向上。人材採用における優位性を確保できる。

❸ 内部管理体制強化

内部管理体制・ガバナンス強化、業績管理・財務諸表の正確性向上・監査法人監査による信頼性向上につながる。

❹ オーナーシップ維持

原則としてファイナンスがないため、一般市場への上場のようにオーナーからの売り出しが想定されず、株主構成を維持したままの上場が可能。また、種類株式を残したままの上場も可能。

❺ ステップアップ上場の円滑化

TPM上場準備で整理した管理体制・開示体制などをベースに、一般市場への円滑な上場が可能になる。また、意向表明直前以降の東証とのコミュニケーションをJ-Adviserが実施することにより、ステップアップ時の東証審査をよりスムーズに行える。上場に伴う信用力向上、M&Aなどをてこに成長、バイアウトの優位性を確保できる。TPM上場をマイルストーンと位置づけ、社内におけるIPOに対する意欲を持続できる。

❶~❸のメリットは一般市場と同等であり、❹に記載の通りファイナンスを除外可能であることから、時価総額基準に縛られることなく上場することが可能である。また、未上場時と株主構成を変更せずに金融機関の経営者保証を外すことが可能であることから、親族や役職員への経営の移譲もメリットが多い。

さらに、監査証明を付した財務諸表が開示されるため、M&Aでの信用向上でもメリットが得られる。一般市場へのステップアップ上場を想定した場合、企業内容を理解したTPM上場時と同一の審査担当者が担当してくれる点も副次的なメリットといえる。

上場までの監査期間も1期のみと一般市場より1年短いことも、準備期間の短期化につながり、上場準備も比較的容易に進むと想定される。

※1 帝国データバンク「2024年のIPO動向」(2025年2月)

※2 日本取引所グループ「最近のIPOの状況」(2024年)

※3 日本取引所グループサイト

※4 東京証券取引所上場部「グロース市場における今後の対応」(2025年2月)

本稿に続くコンサルティングメソッド3はこちらよりご覧ください

IPO支援 ゼネラルマネジャー

複数の大手証券会社にて一貫して引受審査案件の責任者として多くのIPO、エクイティ、デット案件に関与した後に、M&A仲介業界にて上場指導、審査業務を管掌する上場審査部長として100社以上の東京プロマーケット(TPM)上場案件に関与し、約40社の上場企業を輩出。上場支援においては大企業から中小企業まで、またTPM新規上場のリーグトップを獲得するなど豊富な実績を有する。