インフレ経済への大転換が進行中

2020年から3年間に及ぶ新型コロナウイルスのパンデミックという「人類対ウイルス」の戦争状態に陥り、これが完全収束する前にロシアのウクライナへの軍事侵攻という「人類対人類」の戦争が勃発し、今なお継続中です。その結果、「世界同時価値転換」「世界同時インフレ」「世界経済分断」という世界的インパクトが起こりました。

これを受けて、日本経済はデフレ経済からインフレ経済への転換が進み、「失われた30年を取り戻す新しい30年」へ向かう大きな潮目に直面しています。経営者は今までと異なる価値観の下、次の30年に向けて大きくかじを切っていく戦略判断が求められるのです。

このような状況下で、戦略を構築・推進するために押さえておくべきキーワードは次の3つです。

1つ目は、「悪いインフレから良いインフレへの転換期」。CPI(消費者物価指数)は2021年以降、上昇傾向に転じてインフレ経済へ進み始めたことを示しています。これを放置すると、物価だけが上昇して景気は好転しない「悪いインフレ(スタグフレーション)」に陥ってしまいます。昨年も提言したように、企業は価値転嫁による単価アップを実現することで、収益を上げて賃金を向上させて消費拡大へとつなげ、需要の拡大によって物価を上昇させる「良いインフレ」のサイクルを回し続けることが求められます。

2つ目は、「非顧客の顧客化」。経営学者のピーター・F・ドラッカーは、「非顧客に注目せよ」と言いました。シェア20%を獲得していても、裏を返せば80%は非顧客ということです。今まで自社が目を付けてこなかった顧客やマーケットに注目し、その変化を捉えるべきです。今、経済サイクルの転換と社会や顧客の価値観の転換が同期化して新しいマーケットが湧き上がっていますが、マーケットの発生に気付かずチャンスを取り逃がしている可能性もあります。大切なのは、未開のマーケットに踏み込んでいく経営者の「フロンティア・スピリッツ」です。

3つ目は、「三即主義」。Netflix (ネットフリックス)創業者のリード・ヘイスティングス氏は、現代のビジネスに求められる3つの能力として、「Agility(俊敏性)」「Speed(速さ)」「Creativity(創造力)」を挙げています。湧き上がる未開のマーケットに対し、自社の持つあらゆる経営技術や経営資源を「即時(すぐ、その時に)」「即座(すぐ、その場で)」「即応(すぐ、対応)」にアジャスト(最適化)させていく三即主義が求められます。

米・トランプ大統領の政策と中国経済の失速に注目

世界経済の推移を端的に表現すると、「短期的には着実に回復、中長期的には人口増加スピードの減速が響いて成長鈍化」になります。IMF(国際通貨基金)が発表した「世界経済見通し」(2024年10月)によると、世界の実質GDP(国内総生産)成長率は2023年3.3%、2024年3.2%、2025年3.2%と見込まれていて、米国は堅調維持、ヨーロッパは緩やかに回復、アジアの新興市場国と発展途上国は高成長維持。しかし、中国は2025年に4.5%まで成長率が落ち込むと見込まれます。

世界経済が抱えるリスクは、次の3点です。

1つ目は、欧米の物価高の再燃による景気の減速。2025年1月20日に米国大統領に就任予定のドナルド・トランプ氏が公約通りに追加関税を実施すると、米中欧で関税引き上げの応酬が繰り返され、世界経済が失速する可能性をはらんでいます。

2つ目は、中国経済の失速と“デフレ輸出”。先般発表された欧州自動車メーカー5社の売上高は軒並み大幅減で、その原因は中国依存。また、欧米市場には中国製の安価な鉄鋼やEV(電気自動車)などが大量になだれ込み、自国製品がダンピング(採算を無視した低い価格で商品やサービスを販売すること)されるという“デフレ輸出”問題が巻き起こっています。

3つ目は、地政学リスクの増大による資源価格の高騰。中でも中東紛争の拡大リスクによる資源価格の高騰は深刻です。

世界経済の潮流は、①消費・物価:世界的な賃金上昇を受けて個人消費は堅調だが消費の二極化が進む、②金融・財政:インフレ鎮静化で各国は金利引き下げの段階、③開発・投資:サプライチェーンのブロック化の影響で内製化・国内回帰へ、④産業・技術:成長分野は生成AI・PHEV(プラグインハイブリッド)・ロボット・サーキュラーエコノミー(循環経済)、⑤労働・雇用:拡大し続けている世界の人材不足マーケット、の5点です。

グローバルな視点で眺めると、日本のGDPは世界全体のわずか4%(World Economic Outlook Database:2024年10月)。つまり、残り96%は未開のマーケットであると言えるのです。

日本経済は価値創造の共創投資で成長チャンスが到来する

日本経済を一言で表現すると「経済回復は外需型から内需主導へ」です。円安に伴う外需中心の回復から、国内の個人消費や設備投資を中心とした内需主導型の経済成長へ移行すると考えます。

日本経済の好要因として、①継続的な賃上げ率の向上、②所得環境の改善や資産効果による個人消費回復、③堅調な企業収益に伴う設備投資増、④公共投資の拡大、⑤インバウンドの好調、この5つが挙げられます。いずれも「持続性のある回復要因」であり、2025年以降も経済回復は維持すると見られます。これを支えるのは、デフレ経済からインフレ経済への転換なので、私たちも経営の価値観を転換する必要があります。

日本経済のリスク要因は、①金融政策の正常化による借入金利の上昇で債務返済難と設備投資抑制、②為替変動幅・株価変動幅の拡大による経済混乱、③中国経済の不動産不況・住宅市況低迷長期化を背景にした減速感の強まり、④地政学的混乱による外需の下振れ(米中摩擦の悪化・ハイテク覇権争い・中東情勢悪化)がもたらす世界貿易の停滞、の4点です。

日本経済の潮流は、①国内消費:国内消費の賃上げを背景に個人消費は回復、インバウンド需要は拡大へ、②企業業績:新陳代謝が加速し、増益・減益の二極化へ、③設備投資:生産回復、設備投資は引き続き好調、④社会資本:新規建設投資は防災・減災、国土強靭化投資へ資源が循環、⑤金融政策:17年ぶりの利上げによる「金利のある世界」へ、⑥雇用・労働市場:ひっ迫する労働市場、人的資本経営への投資が鍵、の6点です。

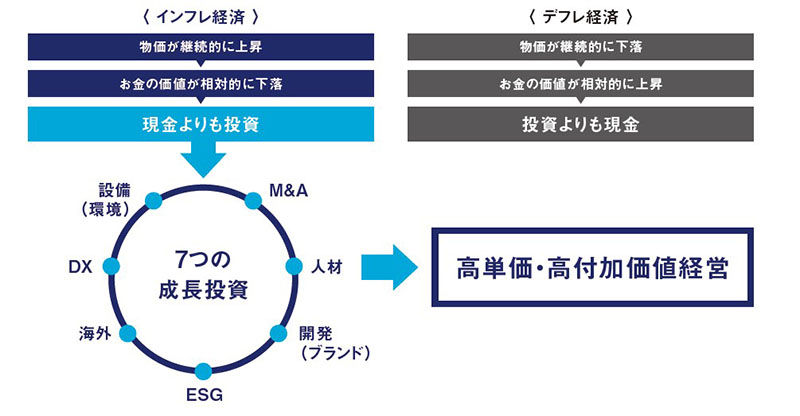

デフレ経済からインフレ経済への転換が進む中、価格訴求力(安売りし続ける力)で稼ぐ「デフレモデル」から、価格決定力(値決めのできる力)で稼ぐ「インフレモデル」への転換が必要です。デフレ経済では、コストダウンと回転で収益を生み出す守りの経営で、内部留保を積み立て「潰れない会社づくり」に努めました。

ところが、インフレ経済になるとお金の価値が下がるので、稼いだキャッシュを高単価・高付加価値化に向けた価値創造の投資へ回し、「成長する会社づくり」へと思考プロセスを転換する必要があります。有望な投資先は、「DX」「設備(環境)」「M&A」「人材」「開発(ブランド)」「ESG」「海外」の7つ。無形資産や非財務資本への投資を積極的に行うことが必要です(【図表1】)。これによって、単純対応の“価格”転嫁フェーズからクリエイティブな“価値”転嫁フェーズへシフトすることができます。経済サイクルの転換期にある日本経済は、絶好の成長チャンスを迎えます。30年に及んだ“我慢のデフレ”からの完全脱却を目指し、“チャンスのインフレ”と捉え直した持続性のある正しい成長サイクルへ転換していくべきです。

【図表1】7つの価値創造投資

出所 : タナベコンサルティング戦略総合研究所作成