重要戦略に位置付けており、今やM&Aは企業にとって当たり前の選択肢になっている。

今後も政府による事業承継支援策を追い風に、地域経済を担う中小企業がM&Aによる

イノベーション創出や生産性向上で成長力を高め、日本経済全体の推進力となる期待が高まっている。

成長投資で業績向上増える中小企業のM&A実施件数

成長する企業は、どうやって時流や経営・事業環境の変化を乗り越えているのか。直面する課題を解決し、経営資源の確保や分配の最適化、生産性・競争力の向上につなげるためには、新陳代謝を促す「成長投資」が有効であることが、中小企業庁「2024年版 中小企業白書」から見えてくる。

中小企業白書では「新たな需要を獲得するための行動」「付加価値を高めるための行動」を経営方針に掲げる企業を「成長投資に意欲的な企業」(以降、成長投資企業)と定義し、2023年までの投資意欲の変化を比較。「成長投資行動をするべき」と回答した企業は88.4%に達し、2020年の63.2%から大幅に増加した。

その理由は「利益を上げるため」が最も多く(71.3%)、「賃上げ等により従業員の生活を豊かにするため」(58.8%)が続いている。変転し続ける外部環境に適応し、業績向上の実現とともに事業の安定的な持続や雇用維持、報酬・働き方改善など社員への還元も重視することで、投資意欲が高まっていると言える。

また、業績との相関性も数字に表れている。成長投資企業は、売上高・経常利益・労働生産性の全ての変化率をプラスに伸ばし、業績向上につなげている。一方で、成長投資に消極的な経営方針の企業はいずれもマイナスポイントとなり、現状維持も難しい状況にある。

こうした成長実現のための積極投資の選択肢として、人・設備・イノベーションを起こす研究開発・市場開拓の海外展開・デジタル刷新のDXなどともに、重要度を増すのがM&Aである。レコフデータよると、国内企業のM&A件数は2024年に過去最高の4700件を数えたという。

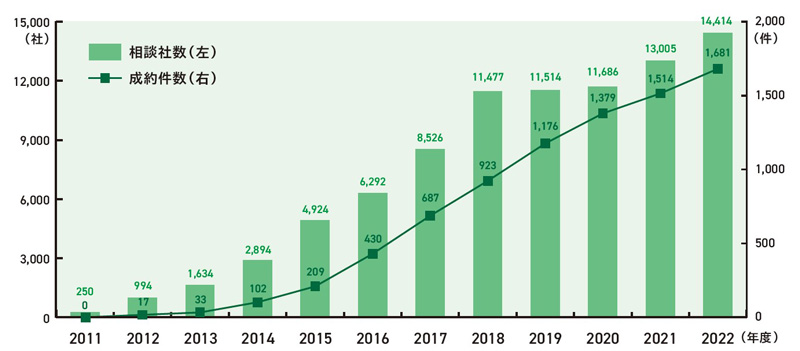

また、中小企業基盤整備機構によると、中小企業のM&A相談・マッチング支援機関「事業承継・引継ぎ支援センター」でも、相談数と第三者承継に関する成約件数は、共に増加傾向にあるようだ(【図表1】)。2023年度の同センターへの相談者数は、2万3722者(前年度比106%)、第三者承継(M&A)の成約件数は、2023件(同120%)と、いずれも過去最高を記録。後継者人材バンク事業の成約件数においても94件(同196%)と過去最高になり、その登録者数は1562者(同116%)となっている。

【図表1】事業承継・引継ぎ支援センターの相談社数・成約件数の推移

出所 :中小企業庁「2024年版 中小企業白書」(2024年6月)を基にタナベコンサルティング戦略総合研究所作成

1000人超企業は過半数がM&A実施

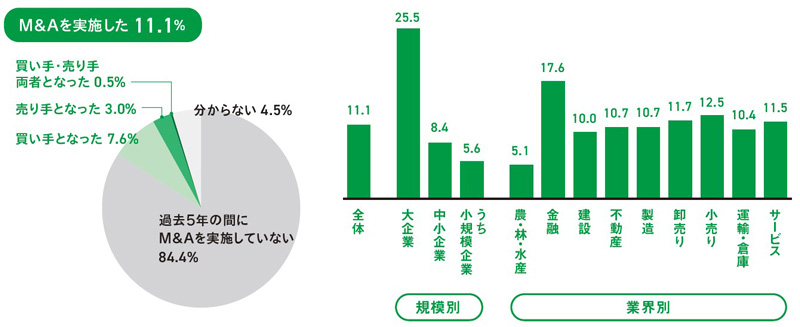

M&Aは、事業承継や人材獲得の手段であり、事業の規模拡大や多角化で相手先企業とシナジーを発揮し、競争優位性を得る成長戦略の一環と捉える、「当たり前の選択肢」に変化した。このことは、帝国データバンクが2024年12月に実施した「M&Aに対する企業の意識調査」でも明らかになっている。

買い手(他社事業を譲受・買収)や売り手(自社事業を譲渡・売却)として、過去5年間(2019~2024年)に「M&Aを実施した」企業比率は11.1%(買い手7.6%、売り手3.0%、買い手と売り手の両者0.5%)となっている。(【図表2】)

【図表2】過去5 年間(2019~2024年)の M&A実施状況と企業比率(単位%)

出所 :出所:帝国データバンク「M&A に対する企業の意識調査」(2025年1月)を基にタナベコンサルティング戦略総合研究所作成

企業規模別では大企業が25.5%、中小企業が8.4%。業界別で見ると金融業が 17.6%で最も高く、一方で農林水産業は 5.1%と全業界で唯一10%に達していない。

また、従業員数が多い企業ほどM&Aの実施比率が高く、「1000人超」が50.4%、「5人以下」は5.3%と大きな差が生まれている。特に「買い手となった」割合は「大企業」が20.4%で、「中小企業」(5.3%)の約4倍となった。

買い手が相手先に重視することは、買い手は「金額の折り合い」が 79.7%(前回調査比 3.2ポイント増)で最も多く、「財務状況」73.0%、「事業の成長性」65.7%、「経営陣の意向」56.0%、「技術やノウハウの活用・発展」54.6% がトップ5を占める。売り手は雇用維持など「従業員の処遇」が78.7%(同0.4%ポイント)で最多となり、買い手の同項目25.4%を大きく上回った。

M&A実施の相談先では「メインバンク」が53.0%でトップ、次いで「税理士事務所」35.1%、「M&A仲介業者」22.2%、事業承継・引継ぎ支援センターなど「公的機関」15.2%の順となっている。「直接交渉」も12.0%あり、「親会社」「顧問弁護士」なども挙がっている。

買い手は財務状況や成長性を、売り手は従業員の処遇を、立場によって重視することが異なると分かる。一方で「金額の折り合い」はどちらも重視している。

高まる悪質仲介への警戒感を払拭し望ましい買収を

帝国データバンクの調査は、M&Aの進展を阻む課題についても可視化している。5年以内に「M&Aに関わる可能性はない」との回答企業が50.5%と過半数を占め、企業規模や業界の違いを問わず前回調査を11.5ポイント上回っている。

ネックになっているのは悪質なM&A支援のようで、「規制強化を行う必要があるか」という質問には、59.4%(大企業54.8%、中小企業60.2%)の企業が「規制強化の必要がある」と回答した。2025 年 1 月、資金力に疑念のある不適切な買い手と認識しながら売り手に紹介し、買収成立による仲介手数料を得た仲介会社に対し、中小企業庁が初めてM&A支援機関登録を取り消した。

また、買い手が技術や権利だけを求めることや、公平性が欠如する仲介システムへの不信など、企業規模が小さい売り手ほどM&Aに対する警戒感が高まっている。

M&A成長戦略の必要性と重要度が高まる一方で、その阻害要因となる悪質なM&A支援には、法整備や公的機関の介入・監視が進んでいる。経済産業省は、M&A市場の公正なルール形成と、シナジーの実現や非効率経営の改善で企業価値を高める「望ましい買収」を促す観点から、2023年8月に「企業買収における行動指針」を策定。買い手が上場企業の株式取得により経営支配権を取得する買収行為を主な対象に、尊重されるべき「3つの原則」(企業価値・株主共同の利益の原則、株主意思の原則、透明性の原則)を示した。

2019年にもMBOおよび支配株主による従属会社の買収を対象とした「公正なM&Aの在り方に関する指針」、2020年には企業グループ内の事業・子会社のM&Aに関する「事業再編実務指針」(事業再編ガイドライン)を策定。また、2023年には海外資本を活用したM&Aを、企業変革や経営改善につなげて飛躍的成長を遂げたケーススタディーとして「対日M&A活用に関する事例集」も公表している。

これらの指針・事例も参考に、仲介会社・アドバイザーを見極めることが大切になる。忘れてはならないのが「何をやるかより、誰とやるか」(米の経営学者、ジム・コリンズ)という箴言である。相手先も仲介者も、M&Aを実現するプロセスとその先に続く物語を描き出し、さらにはいくつもの物語を紡いでいく世界観を共有し、共感・共鳴し合えるパートナーを選ぶのが、望ましいM&Aへの分水嶺になると言えるだろう。

積極的な探索とPMIの相互理解

唯一無二の正解がないからこそ、自社にとってのM&Aを「正解にしていくアプローチ」の探求が不可欠になる。冒頭で紹介した中小企業白書には、成長投資企業としてこれからM&Aに取り組むヒントとなる分析データが示されている。

一例を挙げる。M&Aの実施効果は、買い手は「売上高の増加」が最も多く、次いで「市場シェアの拡大」「人材の獲得」、売り手は「事業継続」「雇用の維持」「売上高の増加」の順となり、どちらも成長力につながる効果を実感している。また、M&A実施企業の41.2%が複数回のM&Aを実施し、回数が多いほど満足度比率が高くなり、ノウハウの蓄積がM&Aの効果を増大していることが推察できる。

相手先の探索は、買い手と売り手のいずれも、自社の事業分野の「同業種」と回答した企業比率が高い。M&Aによるシナジーを見込みやすいためで、実施後の満足度比率も高くなる。「異業種」とのM&Aで高比率の組み合わせは「卸売業×製造業」と「宿泊業×飲食サービス業」だ。前者は商流の川上・川下企業との垂直型M&Aによるバリューチェーンの強化、後者はサービス充実や人材確保が目的である。

探索後のPMI(経営統合)では、M&A成立前は「相手先経営者」、成立後は「相手先経営者と従業員」との相互理解を重視している。

積極的な探索とPMIでの相互理解がM&Aを成功に導く可能性を高めることは、「中小PMIガイドライン」※1もその重要性を指摘する。特に、中小企業のM&Aは、①「持続型」(経営不振や後継者難の課題を解決し企業・事業・地域経済・雇用を維持)、②「成長型」(シナジー創出や事業転換による成長発展)の2つに類型化。当初の目的が持続型でも、M&A後は中長期的に成長型を視野に置くことが望ましい、と提言している。

未来志向の成長戦略としてのM&Aへの期待では、複数の中小企業を子会社化してシナジーを高め、個別企業では成し得ない成長を持続的に目指す「中小企業のグループ化」に注目が集まっている。中小企業庁が「中小企業事業再編投資損失準備金」「事業承継・引継ぎ補助金」を拡充し、中小企業基盤整備機構が「中小グループ化・事業再構築支援ファンド出資事業」を創設するなど、税制・金融措置や補助金による支援を推進している。

また、中小企業庁は「中小企業の成長経営の実現に向けた研究会」を発足し、中小企業政策の新たな方向性として、地域経済をリードし、輸出などの外需も獲得する企業規模として「100億企業への成長」を掲げ、成長段階に応じた戦略実行フェーズと総合的な投資手法としてM&Aが有力な手段になると報告※2している。

経済・社会情勢の先行きが見通せない中でも、変わらないことがある。成長力は自社の魅力と競争力を高め、ビジネスのチャンスやスケール感が増大し、賃金や働きやすさなど社員の待遇も向上していくことだ。それはまた、社員や顧客のエンゲージメントや世の中への貢献度が高まるといった、楽しみな未来にもつながっている。

※1 中小企業庁「中小PMIガイドライン~中小M&Aを成功に導くために~」(2022 年3月)

※2 中小企業庁「中小企業の成長経営の実現に向けた研究会 第2次中間報告書」(2024年6月)