中堅・中小企業の後継者不足が深刻さを増している。その対策として、事業承継に伴う税負担の軽減や民法上の遺留分など、中小企業における経営の承継の円滑化に関する法律「経営承継円滑化法」(法人版、個人事業主版)が施行されている。

この事業承継税制(一般措置)は、後継者である受贈者・相続人などが、都道府県知事から経営承継円滑化法の認定を受けた非上場会社の株式などを、贈与または相続などにより取得した場合にかかる贈与税・相続税について、一定の要件下で納税を猶予。後継者の死亡などで納税が猶予されている贈与税・相続税の納付は免除される制度である。

その後、2018年度税制改正で、2018年1月から2027年12月31日まで10年間の時限特例措置として、法人版は非上場株式などにかかる贈与税・相続税負担を実質ゼロにする納税猶予・免除制度が設けられた。具体的には、納税猶予の対象となる非上場株式などの制限(総株式数の最大3分の2まで)の撤廃、納税猶予割合の引き上げ(80%→100%)などである。

さらに、今回(2024年度)の税制改正においては、この特例措置の適用を受けるために都道府県知事に提出が必要な特例承認計画の提出期限を、2026年3月31日まで2年間延長する。ただし、特例承継計画の適用期限は従来通り(法人版2027年12月末、個人事業主版2028年12月末)で、期限延長などの変更はない。

近年の急激な経営環境の変化を背景に、中小企業の事業承継の検討が遅れていることから、提出期限が延長された。提出期限の2年延長に伴い、制度適用の準備に時間的猶予が生まれる。また、贈与税および相続税の納税猶予制度を組み合わせて活⽤することで、株式などの承継に伴う税負担を軽減できるメリットもある。

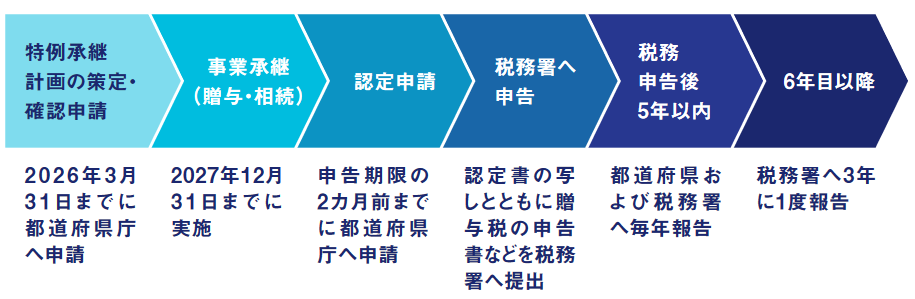

適用対象は、2027年までに相続や譲渡を受ける場合で、事前に都道府県に事業計画を提出し、「後継者が対象会社の役員である」などの適用要件もある。納税猶予を受けるには「都道府県知事の認定」「税務署への申告」の⼿続きも必要。提出先は「主たる事務所の所在地を管轄する都道府県庁」である。

【図表】法人版事業承継税制にかかる手続き

出所 : 経済産業省「令和6年度(2024年度)経済産業関係税制改正について」を基にタナベコンサルティング作成

国内雇用の7割を占める中小企業の後継者不足を解消し、成長を後押しするために、「中小企業事業再編投資損失準備金制度」(以降、準備金)が拡充・延長される。

成長意欲のある中堅・中小企業が、複数の中小企業をM&Aにより子会社化し、水平展開や効率化を推進するグループ経営で飛躍的な成長を遂げるには、簿外債務リスクや経営統合リスクなどの減損リスクが課題である。そのリスクの軽減につながり、複数回にわたるM&Aの税制メリットが拡大する。

中堅・中小企業の人材育成や財務管理、設備投資など「経営力向上計画」に向けた支援制度は、「経営資源集約化税制」(M&A税制)として準備金の活用制度がある。経営資源の集約化(M&A)により生産性向上を目指すなど、経営力向上計画の認定を受けた中小企業が、計画に基づいてM&Aを実施した場合、「①設備投資減税」「②準備金の積立」の2つの措置を活用できる※1。

②の税制措置は従来、事業承継など事前調査(デューデリジェンス実施など)の内容を記載した経営力向上計画の認定を受け、株式取得による中小企業のM&Aを実施する場合(取得価額10億円以下)、株式取得額の最大70%を損金算入できた。

今回の税制改正は、「産業競争力強化法」の改正を踏まえ、「中堅・中小グループ化税制」の1つとして「②準備金の積立」を拡充し、2026年度末まで適用される※2。具体的には、経営統合のリスクや財務基盤の脆弱化による資本調達コストの上昇などの課題・リスクの軽減を図る税制措置が講じられ、積立率は現行の70%から最大100%に引き上げられる。中小企業同士のM&Aは1社目が70%、2社目は90%、3社目以後は100%を損金算入できる。

損金算入する準備金はこれまで、5年間の措置期間を経て、課税される益金をその後の5年間で均等に繰り入れたが、措置期間も10年に延長され大幅に長期化される。また、損金算入要件は、改正要件を満たすM&Aを実施して他法人の株式などを取得(購入による取得に限る)し、事業年度終了日まで保有する場合は、取得価額が1億円以上~100億円以下で一定の表明保証保険契約を締結する以外は可能になる。

すでに改正前の準備金制度を活用した企業も、2024年度以降に別のM&Aを実施した時は90%損金算入の適用を受け、さらに新たなM&Aを実施することで100%損金算入の適用を受けることができる。M&Aの経験がない中小企業もグループ経営化することで、雇用を確保しつつ成長分野への円滑な労働力シフトがしやすくなる。

成長意欲の高い中堅・中小企業にとって、さらなる事業成長と生産性向上の達成への追い風となることに、期待が高まっている。

※1 一定の表明保証保険契約を締結する場合は適用外

※2 準備金の取り崩し事由に、株式などの取得をした事業年度後、その事業承継などを対象とする一定の表明保証保険契約を締結した場合も加える