【第6回の趣旨】

ホールディング経営を選択する企業は引き続き増加している。一方、目的や経緯に応じてホールディングスモデルそのものも多様化する傾向を見せている。本研究会は、これまで研究してきたケーススタディーを基に、ホールディング経営を6タイプにモデル化し、それをベースに新たなグループ企業の研究を進めて深掘りしていく。

第6回は、ホールディング体制移行後の課題や取り組み、多様化する資本ストラクチャーをテーマに、さまざまなタイプにおけるコンセプトやメリット・デメリットについて研究。日本レーザー代表取締役会長の近藤宣之氏に講話いただいた。

開催日時:2023年7月7日(東京開催)

※ Management and Employee Buy Out:企業の経営陣と従業員が一体となって、外部支援も得ながら、株主から株式などを買収し、経営権を掌握する手法

代表取締役会長 近藤 宣之 氏

はじめに

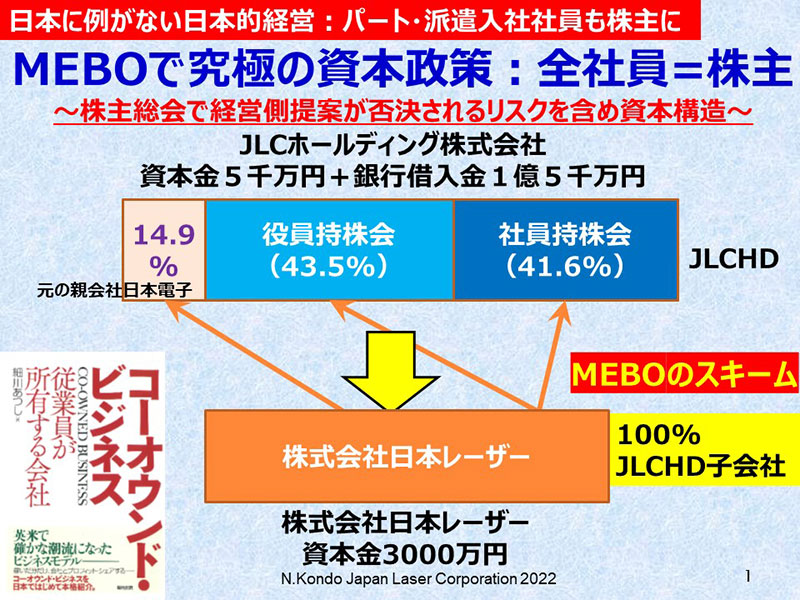

日本レーザーは、レーザー・光学機器の輸入販売商社として1968年に設立し、1971年に日本電子株式会社の子会社となった。その後、2007年にJLCホールディングス株式会社を設立してMEBOを実施。上場親会社からMEBOで独立した日本で唯一の企業となった。

当時、同社には「他責の文化」が蔓延(まんえん)していたが、モチベーションが高く優秀な社員も数多く在籍していたことから、リスクを取ってMEBOという「勇気ある経営」を選択。現在の株主の構成比は、4割が役員、4割が社員となっている。加えて、全社員が株主であり、パート社員や派遣社員も株主になれる仕組みを構築している。

MEBOという資本政策を実施するためのホールディングス体制と、「全社員=株主」を継続して成長を続けていく秘訣を、近藤氏にお話しいただいた。

まなびのポイント 1:MEBOという資本政策を活用したホールディング経営

同社は、ホールディングカンパニーを活用して上場親会社から独立する難しさに加え、資本政策の手段としてMEBOスキームを描き実践した。

MEBOスキームは、一般的には投資ファンドやVC(ベンチャーキャピタル)を活用し、役員持ち株会・従業員持ち株会が株式を保有するケースが多い。だが、同社は金融機関借入を活用したファイナンス型MEBOスキームによりEXIT(売却)を不要としており、真の意味で「全社員=株主」を体現している。

まなびのポイント 2:MEBOという選択で役員・社員の当事者意識が向上

同社は子会社であったため、親会社の意向が強く、自社の経営を「自分事」として捉えられない状況だった。しかし、MEBOを選択し、全社員が株主となったことで「当事者意識」が圧倒的に向上したことが、現在の成長につながっている。

一方で、意思決定においては民主主義的な側面があり、経営幹部層が組織内で“人気取り”に走ってしまうケースもある。そこで、ガバナンス強化のために、取締役会、持ち株会運営を厳格に行う必要性がある。

透明性の高い経営と人材育成の強化、働く環境の整備により、全社員が高いモチベーションを維持し、当事者意識を持って自社を経営している。

まなびのポイント 3:企業の真の存在意義

「何のために企業は存在するのか?」を考えた際、同社は「企業の存在意義は人を雇用し、人を成長させること」「ステークホルダーの関係者とその家族を幸せにすること」を導き出した。一般的にステークホルダーとは株主や取引先であることが多いが、同社は全社員が株主であるため、「ステークホルダーの関係者とその家族を幸せにすること」が直接的に「全社員の関係者とその家族を幸せにすること」に結び付くようになっている。

MEBOで「全社員=株主」となったことで、自然と全社員が「自身の成長=会社の成長=自身の幸せ」という意識を持つようになった。そういった場を提供し、支援するのが同社となっている。