M&Aに至る背景

M&Aを決意するまでの過程において、譲渡企業側には壮大な物語がある。当然、企業規模に応じた悩みもあるが、まずは基本的に譲渡側が通るであろう道を記載する。

そもそもなぜ、M&Aを検討するのか。私が経営コンサルティングの現場に携わる中で実感するのは「後継者不足」である。また、後継者がいるにもかかわらず、自身(現社長)と同じような苦しい思いをさせたくないなどといった事情もある。

譲渡を行うと、企業価値に応じた一定の対価を得られることも事実である。大義もあるが、目先の利益も株主にとっては重要だ。企業価値は純資産に応じて変動する要素を持ち合わせていることから、特に真面目な社長は次のように思う。

「従業員が日々汗水たらし、苦労して積み重ねた資産を、株主が全て企業譲渡の対価として受け取るのは気が引ける」。実際、私が支援したオーナー社長からもこのような発言を聞いたことがある。

その意味はもちろん理解できるが、この考えに足を引っ張られては本末転倒である。そもそも後継者がいないからM&A(譲渡)を検討しているのであり、社長に何かあった場合、企業が立ち行かなくなり、従業員の雇用を継続したり、生活を守ったりすることが難しくなってしまう。

M&Aとは「企業を守る」「従業員の雇用を守る」ための重要な判断であることを理解いただきたい。

確かに企業経営が順調な時は、前述のような気持ちになるかもしれないが、企業の状態が芳しくない時は、まるで会社が社長の私物であるかのように、有利子負債の対応や金銭・資金繰り面について追及されることとなる。そのようなリスクを背負っているのだから、企業価値が評価された場合は、受け取る資格があると考えていただきたい。

本稿では以降、M&Aに伴う悩みについて、企業規模別に事例を取り上げながら検討していく。

売上高10億円未満の企業事例

売上高10億円未満の企業とは、オーナー経営(文鎮型組織※)をメインとする企業であり、一言で言えば、オーナー(社長)の一存に全てかかっていることが悩みと言える。M&Aを検討する理由は主に後継者不足であるが、文鎮型組織であるため、相談する相手がいないことが最も深い悩みである。

取締役も基本は親族などであり、株主総会および取締役会にもオーナーの意見がほぼ100%反映されるため、決議を起こしてもアドバイスを得られず、決定してしまうという特徴がある。

私が支援した文鎮型組織の企業には、こうした悩みが付き物だった。ある会社から相談を受けた際、M&Aの前段を説明すると、最後に「相談する相手がいないため、アドバイザーが全ての頼りである」という発言があった。過去の社長の経緯を聞くと、経営における重要な判断は全て社長単独で決めていたとのことだ。多くの判断は社長が得意とする事業での判断であり、問題はなかった。

しかしながら、承継(M&A)は全くの別物である。そのため普段の英断を振るうことはできず、足踏みをしてしまうのである。

そのような兆候が見られた場合、私は決まって伝えることがある。それは、「承継と捉えず、自社が拡大するにはどのような事業領域の会社であることが望ましいかを検討していこう」ということである。

これにより、承継という内容から事業拡大(社長が得意とする領域)という内容に視点を変える。そうすることで社長自身の得意なフィールドとなり、M&Aという枠組みに足を踏み入れやすくなる。また、事業拡大について従業員の意見を聞くことで、(承継・M&Aは伏せた上での)相談相手も生まれる。

支援した企業の社長も、これをきっかけにM&Aを検討し、事業という視点で承継を捉えることができた。社長自身にとって「承継」が自信のないテーマであったため、相談相手がいないことに悩まれていたが、結局のところ得意なテーマであれば、そもそも相談相手はいらなかったのではと思うほどであった。

売上高50億円前後の企業事例

では、組織経営を行っている企業の場合はどうか。次に売上高50億円前後の企業について考察したい。

この規模の企業で最も多い悩みは、株主および取締役への通知タイミングである。

基本的に上場企業でなければ、オーナーが過半数以上の株式を保有している形が多い。ただし、株式譲渡という経営の重要決断事項には、取締役会の承認などが必要であるケースが多い。株主である取締役、株主ではない取締役など、さまざまなケースが考えられるが、いずれにせよ通知して可決されなければならない。

結論から言うと、通知タイミングには答えがない。事例を挙げると、ある経営者がタナベコンサルティングへ相談した際は、社長のみでM&Aを検討している状況であった。

その際、私が重点的に聞いたのは、会社の規定(承認ルート)と、株主・取締役と社長の関係性であった。結論として、相手候補が絞られた段階で取締役に開示し、その後に株主と相談を実施した。これは、過去の社長と取締役との関係性と、想定企業価値と株主の性格を複合的に考慮して、社長と何度もディスカッションした結果であった。

1つ言えることは、当社がコンサルティング会社であり、日常の経営判断の実施方法や親族関係の承継問題など、さまざまな支援の実績、他社事例を持っていたため、1人のアドバイザーおよびM&A視点のみではなく、経営視点で判断ができ、結果として良い通知方法になったことである。老舗の経営コンサル会社としての強みを生かせる部分である。

このように、企業規模ごとに共通する悩みや課題は存在するが、いずれにせよ、社長は最初、1人でM&Aについて抱え込むこととなる。簡単な解決方法はないが、一度M&A事業を実施している会社に話を聞いてみることは非常に有効である。

ただし、M&Aの悩みは、成約するまで解決できないと思っておく方が良い。それほど承継とは経営において重要な判断である。

※ 経営者を組織のトップに位置付け、他の従業員はほぼ同じ立場に置く組織形態

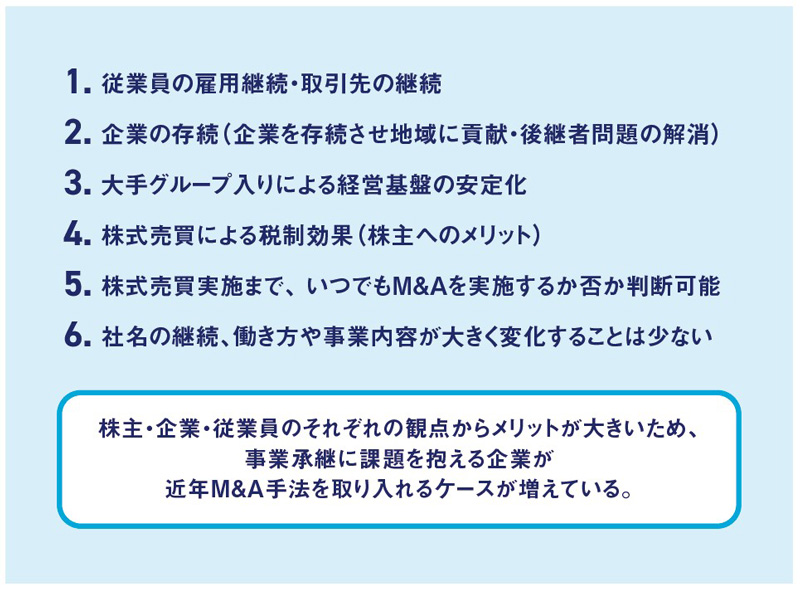

【図表】M&Aを選択する理由・メリット

出所 : タナベコンサルティング戦略総合研究所作成

金融機関を対象とした経営セミナー運営や、従業員教育支援を経験。M&A部門立ち上げに伴い、M&A部門へ異動。M&Aアドバイザーとして活躍し、数十件の成約実績を積み、現在に至る。譲受企業、譲渡企業それぞれの心情を理解し、クライアントに寄り添ったアドバイスを得意としている。