M&Aアドバイザーの選定と自社分析・提案資料の作成

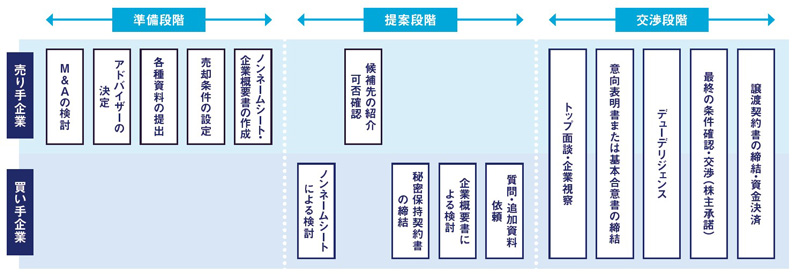

M&Aを進めるプロセスは、「準備」「提案」「交渉」の3段階に分かれる(【図表】)。準備段階では、まずM&Aアドバイザーを決定する。M&Aを成功させるには、専門知識や企業情報が必要であり、M&Aアドバイザーの支援が不可欠である。M&Aアドバイザーは主に、次の4つに分けられる。

【図表】M&Aのプロセス

出所 : タナベコンサルティング戦略総合研究所作成

❶ 仲介会社

情報量は豊富。M&Aのマッチングに注力するが、戦略構築やDD(デューデリジェンス)での調査、買収後のPMI(統合プロセス)は行わない

❷ コンサルティング会社

戦略構築、DD、PMIなどの業務も支援。情報量に差がある

❸ 金融機関

地域の企業情報に強い。支援体制のない金融機関は業者紹介のみ行う

❹ ブローカー

情報提供のみで交渉支援は行わない

M&Aアドバイザー決定後は、財務資料や事業情報を提出し、企業価値算定や提案資料(ノンネームシート・企業概要書)を作成する。資料は幅広くそろえる必要があるが、M&Aプロセスでまず大変なのがここだ。

企業規模別に例を挙げると、中小企業では資料やデータが整理されておらず、代表自身が業務に忙しいため十分な資料が提出できない場合がある。一方、組織化された企業であっても、資料やデータは総務部や経理部が管理しており、代表自身が扱わないケースが多い。M&Aの初期段階は社員に非開示で進めることが多いため、情報の取りまとめに苦労する。収集からサポートしてくれるアドバイザーを探すと良い。

準備段階では、資料提出やアドバイザーによる分析・資料作成に1、2カ月必要とする。準備が完了すると提案段階に移行し、ここからはM&Aアドバイザーに一任されるため詳細は省略するが、候補企業のどの担当者(部署、役職)にどの程度の情報で提案し、その結果がどうであったのかは必ず確認しておく必要がある。

交渉段階で重要なのは双方の理解を深めること

次に交渉段階に入る。トップ面談は、売り手・買い手企業が初めて直接話す場である。買い手企業は事前に企業概要書や質問事項のやり取りで情報を得ているが、売り手企業側は情報が少ない場合が多い。トップ面談の目的は双方の理解を深めることであり、買い手企業はPRの場と捉えるべきだ。会社紹介や、ビジョン、戦略、買収目的を伝え、買収後の計画を説明することが重要である。良い売り手企業ほど競争が激しいため、提示金額だけでなく信頼できる会社かどうかが判断基準となる。

売り手企業は、買い手企業のビジョンや戦略、成長投資の可能性、業績の安定性を確認する必要がある。決算書の開示を求めて財務内容を確認することも重要だ。初回の面談では売り手企業を訪問し会社見学を行うことが多いが、2回目以降は買い手企業の本社や現場を訪問するのも良い。

企業情報だけでなく、人材も重要である。買い手企業の経営思想や役員・幹部人材、M&A後に関わる部門の責任者、後継者候補など、人に関する情報を確認し、重要な人物とは必ず面談を行うべきである。

双方の理解を深めた後、買い手企業は売り手企業に意向表明書を提出する。意向表明書で重要なのは、価格などの基本的な条件は当然として、「買収後の戦略や運営方針が明確で信頼できるかどうか」である。M&Aの目的、シナジーや事業戦略、運営方針、関与する部門・経営人材などをできるだけ具体的に記載する。売り手企業は記載内容を基に再度面談を行い、戦略や運営面を議論し理解を深めることが望ましい。

意向表明書、基本合意書締結後、DDに入る。DDは、専門家による詳細調査だ。1、2カ月の短期間で実施され、売り手企業は膨大な資料の準備・提出を求められるため、事前に顧問税理士や社労士に協力を依頼することが重要である。資料提出後は質疑応答やヒアリングも行われるため、これらの対応も依頼すると良い。

中堅企業においては、総務・経理や事業部の責任者を対応チームに加えることで資料を円滑に提出するとともに、DDが相手企業の重要人物とのコミュニケーションの機会となり、M&A後の離職リスクを軽減できる。

このフェーズに至るまで、社長や親族、株主以外には非開示で進めるケースも多い。最後まで外部専門家や社員への開示を拒む経営者も少なくない。だが、上場企業や大企業が相手の場合、細かいDDを求められることが多く、小規模企業でも重い負担となる。社長1人で業務と並行して対応するのは困難であるため、前述の通り開示を行い、協力体制をつくること、M&Aアドバイザーに資料整理などのサポートを依頼することが重要だ。

買い手企業においては、DD段階からPMIを見据えて精査を行う。M&A後、会計周りなどのすぐに自社と統一していく部分や、事業シナジーを生むための施策については、買収後から考えるのではなく、DDの段階で検討する必要がある。タナベコンサルティングにおいても、ビジネスDDや財務DDを支援する際には、リスク分析のみならずPMIを見据えた調査・提案を行い、買収後に成功できるよう一貫した支援を行っている。

最終契約書では、双方必ず弁護士によるチェックを行っていただきたい。M&A案件に精通した弁護士に依頼することで、交渉が平行線に終わるリスクを防ぎ、バランスの取れた条件設定が可能となる。

また、取引先や社員への開示方法・タイミングには注意が必要である。上場企業の場合、公表義務が生じるため、事前に通知日や方法を明確にし、M&Aの理由や企業選定の背景、処遇や待遇について適切に説明する準備を行っていただきたい。

M&Aを決断してから、全てのプロセスを完了するまでに6カ月から1年、場合によってはそれ以上の期間を要する。また、契約完了後も「社長には引き続き残ってほしい」「引き継ぎのために数年は関わってほしい」といった要望が多く、契約直後に引退できるケースは少ない。ほとんどの場合、引退するには数年を要する。

そう考えると、M&Aの決断から引退まで2、3年は必要になるため、自身の年齢を考慮し、M&Aの動き出しを早めるなど、将来計画を見据えてM&Aの決断を行っていただきたい。

金融機関や会計事務所とパートナーシップを築き、後継者を育成する企画や取引先企業が抱える経営課題とコンサルティングソリューションをマッチングするアライアンス事業を推進。M&A部門の事業化、仕組みづくり、商品開発、実績づくりを行い、大手企業のバイサイド支援から中堅・中小・個人企業のセルサイド支援まで幅広い実績を持つ。