タナベコンサルティングは2024年7月26日、「第4回ホールディングスグループ経営フォーラム」を開催。真の中堅企業に進化するスケールアップ型ホールディングスを重点テーマに、ポートフォリオを常にアップデートし続け、遠心力を効かせることに成功した2社の取り組みと、タナベコンサルティングによる講演をリアルタイムで配信した。

※登壇者の所属・役職などは開催当時のものです。また、本記事の図表・写真の出所は、全てヨシムラ・フード・ホールディングス講演資料です。

株式会社ヨシムラ・フード・ホールディングス

代表取締役CEO

吉村 元久 氏

北海道函館市出身。1988年一橋大学卒業後、大和証券入社。1994年ペンシルバニア大学大学院ウォートン校を修了しMBA(経営学修士)を取得。1997年モルガン・スタンレー証券入社。2008年に食品の製造・販売を行う中小企業の支援・活性化を目的としてヨシムラ・フード・ホールディングスを設立、代表取締役CEOに就任。

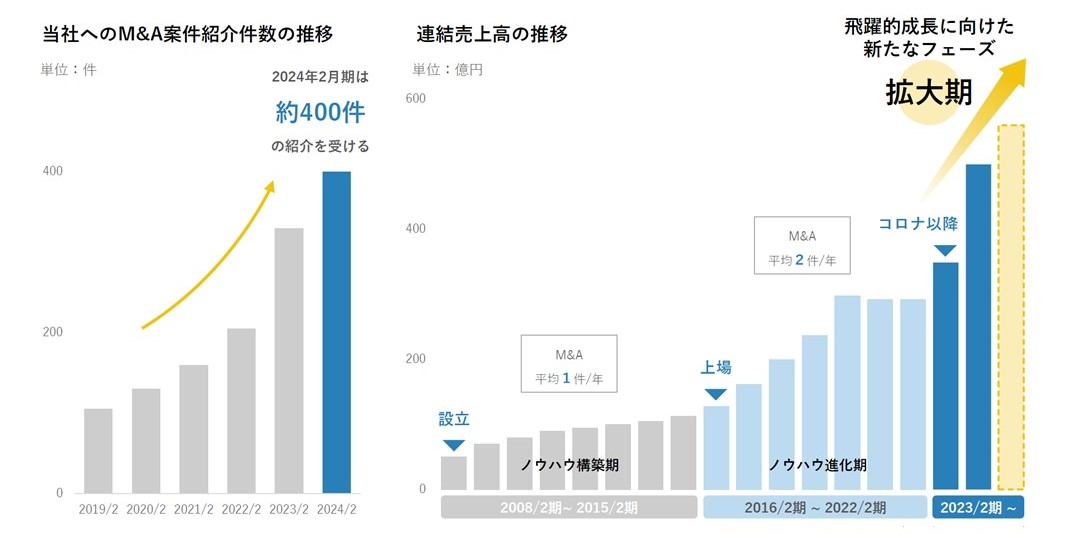

ヨシムラ・フード・ホールディングス(東京都千代田区)は食品関係28社のグループ企業で、2024年2月期(連結)の売上高は497億円、従業員数は約1800名という規模である。

私は金融業界の出身で、食品業界も会社経営の経験もなかったが、独立して中小企業向けのコンサルティングを行っていた2008年に、株を買って経営してみないかと打診されたのが食品の中小企業だった。当時は怖いもの知らずで、周りが反対したにもかかわらず、なけなしのお金をはたいて会社を始めた。

初めは営業赤字だったが何とか経営を軌道に乗せ、それを知った同業の中小企業から「当社も株式を譲渡したい」と声をかけられグループ化を行い、グループ会社が増えていった。3社になった2011年にホールディングカンパニーをつくったのが、今のグループ経営のスタートである。

当グループのロゴは3本の矢をイメージしているが、3社から28社になるとは全く想像していなかった。3社とも初めは赤字スタートだったが、うち1社の社長にホールディングの社長になってもらい、一緒に営業に行ったり、展示会を行ったりといったことを続けているうちに、「1+1」が「2」以上になり、少しずつ好転していった。

2010年にベンチャーキャピタル5社から5億数千万円を出資してもらい、上場を打診された。それまでは、融資を得られるような状況ではなかったが、上場後、投資分の何倍かの融資枠ができて、設備投資などに使える資金が増え、経営が上向いた。そして、グループ会社を増やして2016年にマザーズに上場し、現在に至る。

当時、中小企業を引き受けてグループ化するような経営者がいなかったため、手を挙げる企業は多かった。折しもリーマン・ショックが起きた頃で、食品業界はさほど影響を受けないまでも、先行き不透明感があったことも影響したと思われる。

少子高齢化による国内需要の縮小や後継者不足といった、日本が直面している社会課題に、当グループの取り組みが社会貢献の意味合いを持ち得た。

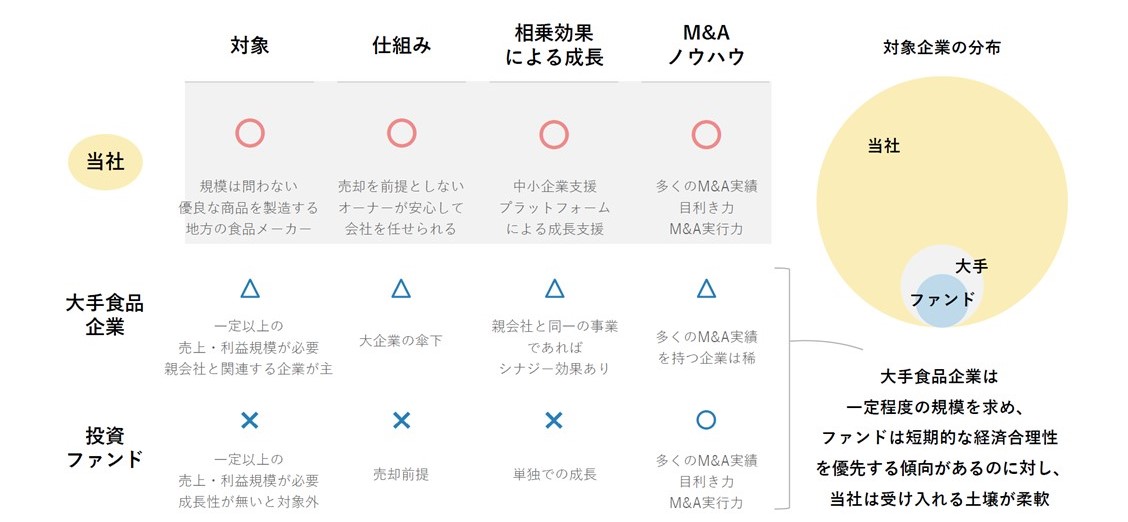

近年はM&Aに対する負のイメージも払拭され、有効的で前向きな捉え方が増え、売却のニーズが増加している。M&Aはファンドと違って、買って売る必要がない。当グループは売却を前提としないため、規模や業種を問わず、優れた商品・技術・ブランドなどの強みを持ち、中長期で安定的な利益を生み出す中小企業であればターゲットとなるので、受け入れる土壌が柔軟である。

日本には、売上増加率はさほど高くなくても利益をきちんと出している良い会社がたくさんある。そのような中小企業の受け皿となれる唯一無二の存在であることが当グループの最大の強みである。

ヨシムラ・フード・ホールディングスのM&Aの特徴

創業以来のM&Aの実績、ノウハウの蓄積により、当グループは中長期での成長を実現できる唯一のプレイヤーであると自負しており、売り手企業から選ばれる存在になっている。

連結売上高の推移は順調だったが、コロナ禍にはレストラン業やホテル業が打撃を受けたあおりで売り上げが落ち込んだ。M&Aもこの間は進まなかった。そこで、売り上げが見込めない取引はやめて、 売り上げは減少しても利益率を上げることに注力した。この戦略は、ここ数年でようやく実を結んできた。飛躍的成長に向けた新たなフェーズに入ったと言える。

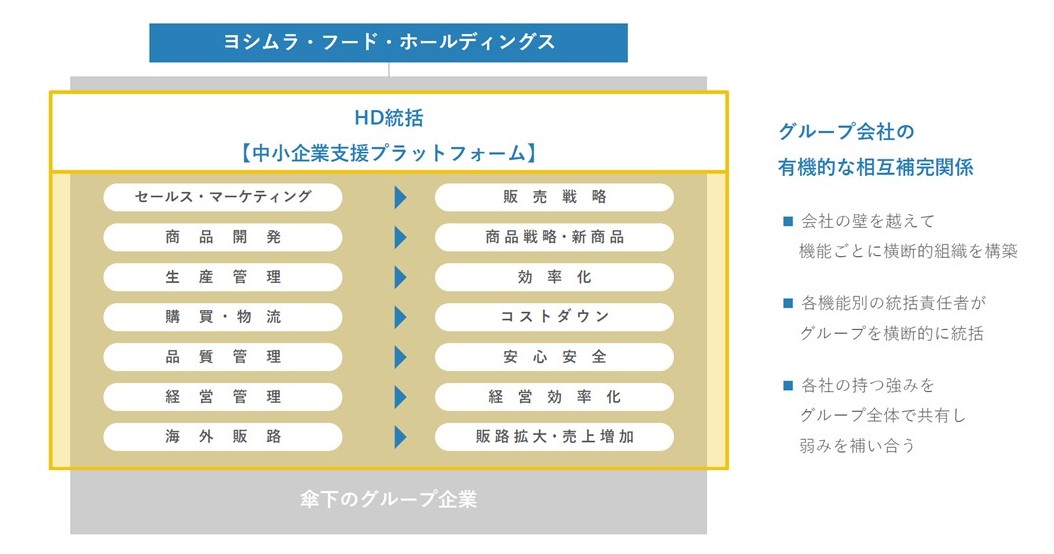

グループ内のリソースをいかに共有するかを追求した結果、「中小企業支援プラットフォーム」という仕組みが完成した。これは、人材、販路、資金、工場、ノウハウといった有形無形のグループ内リソースを共有する仕組みである。

当グループではマーケティング、商品開発、経営管理といった各機能別の統括責任者が、会社の壁を越えグループを横断的に統括することで、相互補完、相互成長を図っている。もともとカルチャーの異なる会社の集まりなので、組織を複数の点で結ぶことにより接点を増やそうとしたことから生まれた組織の形である。

もともと中小企業事業会社にいた優秀な人材をホールディングスに引き上げ、統括責任者にするケースは多い。買収されたことを良く思っていなかった社員でも、ホールディングスのトップになる道があるとなれば、士気が高まる1つのポイントになる。また、商品開発のようなプロフェッショナル人材は新たに雇用することもあるが、東京本社の上場会社だからこそ良い人材を雇用できるというメリットが生じる。

また、M&A後は、ホールディングスによる経営支援を実施することにより、各社の事業基盤を強化し、各グループ企業が生産や販売など得意分野に安心して注力できる組織体制を整え、企業価値の向上を目指している。

事業会社の判断や権限の線引きについては、できる限り事業会社の経営者に委ねるスタンスである。CEOとしての私の役割は戦略を練ることや資金の配分を決定することであり、それ以外のことは基本的に口を出さない。ただし、大きな設備投資や法人としての契約をする際は、ホールディングスの経営会議の取締役会で決済を行うなど、内部規定は設けている。

そもそも私自身に食品業界は専門外で知識がなく、現場のマネジメントを任せざるを得なかったという背景もあるが、それが私自身の性格とも合っていたし、結果的にうまく機能したと感じている。

投資の判断基準においては、相性が合うことを重視している。過去の実績は大事だが、互いに信用できるか、コミュニケーションが図れるかという点こそが、長年を共に歩む上で重要になってくる。

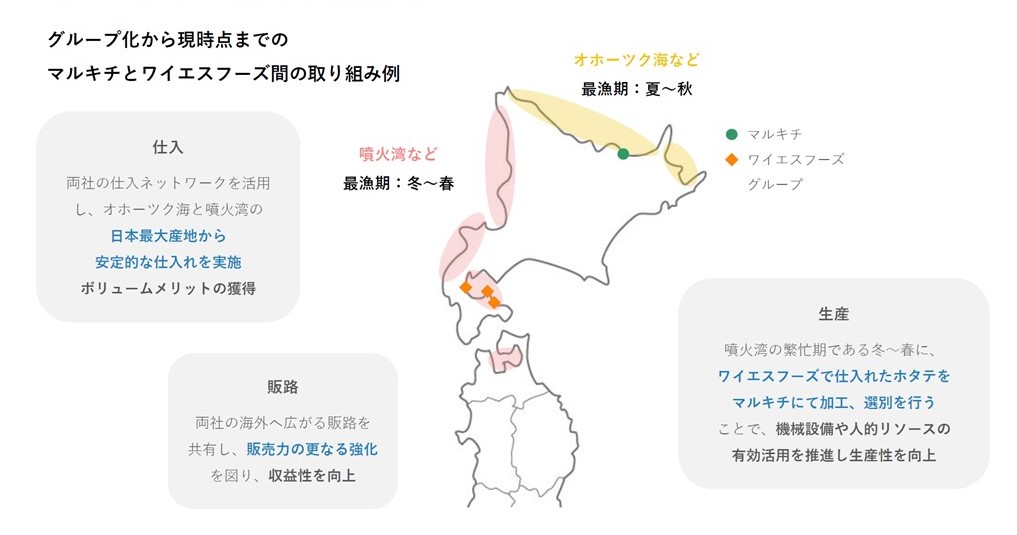

具体的にグループ内でのシナジーを創出した事例として、ホタテ事業が挙げられる。現在、中小企業が多いホタテ業界において、事業規模・利益率ともに優良なマルキチとワイエイフーズを核とするロールアップ戦略に力を入れている。

北海道のホタテは世界的に最高品質といわれており、当社グループのシンガポール子会社はもともと北海道のホタテを中国経由で仕入れ、販売していたが、現在は北海道のグループ会社から直接仕入れしている。2社で収穫時期が異なる工場を共有することで繁忙期の分散や機械設備、人的リスースの有効活用が可能になり、生産性が向上している。海外に販売する際、交渉の情報を共有できることも利点である。

現在、この2社で加工シェアは日本一であり、さらにグループ化が進めばシェア率が上がり、より一層、価格の交渉力が出てくる。今後もシナジー創出による収益拡大を目指す。

食において、多種多様な選択肢から自分の好みを自由に選択できるのが食の豊かさであり、幸せである。チェーン店が増えるより、地域の食材を使った個性ある飲食店がたくさんあった方が楽しいはずだ。

日本にはおいしいもの作る中小企業がたくさんあるのに、どんどん廃業していくのは実にもったいない。当グループがM&Aを行っても社名やブランド名を変えないのは、こういう考えからである。日本の食品価値が非常に高いことを実感しているからこそ、海外に販路を拡大するグローバルビジネスを行っていく。

日本は人口の減少化もあり、内需は先細りである。何もしなければ縮小するし、先行きの不透明感も強い。一方で海外に目を向けると、和食人気は高く成長を続けている。とはいえ、年間2、3億円を売り上げないとペイしないような世界であり、中小企業1社で海外に出るのは相当な覚悟が必要である。

当グループは海外に拠点があるため、プラットフォームの活用・販売を、シンガポールやマレーシアで行っている。さらに拡大していく予定で、これを「グローバルプロデューサー」と名付けている。中小企業1社ではできない販売、販路の開拓、ブランディングにグループで取り組んでいく。

会社は人が集合している“生き物”なので、会社を増やすと想定外のことが起きるのは日常茶飯事である。それを前提に会社を引き受けているし、その思いは今後も変わらない。

当グループのビジネスは、会社や株を買うために本質的に資金が必要。資金調達がとても重要で、海外の投資家に興味を持ってもらうために、将来的には時価総額1000億円を目指したい。そのためにも、後継する人材を育てる速度を上げる必要があるが、5年、10年かかることだと認識している。