その他

2022.12.28

vol.7 持続可能な高収益モデルへのアップデート

コロナ禍によって経営環境が激変し、多くの企業はビジネスモデルを見直すとともに、早急に高収益モデルへ転換する必要があります。Vol.7では、新たな収益モデル構築に向けたアプローチについて詳述します。

リバウンドなきコストリダクション

企業が収益力を高めるためには、売上高固定費率(以降、固定費率)または売上高変動費率(変動費率)を下げる必要があります。とりわけ、景気後退局面においては固定費率の最適化が重要性を増すため、自社の収益構造を把握した上で固定費削減もしくは変動費化を行うことにより、弾力性の高い収益モデルを構築することが可能となります。

固定費負担は収益力だけでなく、資金繰りにも重大な影響を与えます。コロナ禍において、特に重要視され始めたのがキャッシュポジション(現金保有高)です。従来は資本生産性の観点より、現預金の無目的な大量保有は資本効率を低下させ、企業価値向上の妨げとなるため忌避されてきましたが、コロナ禍という危機的状況下に際し、現金保有の重要性が増してきました。企業は、赤字を出しても倒産しませんが、資金繰りに詰まった時点で即倒産に至るからです。

キャッシュポジションの目安となるのが「現預金固定費倍率(月数)」です。現預金保有高を月平均固定費で除したものであり、「6カ月以上」が一応の安全圏です。

高付加価値・高収益モデルの実現

ここでは高付加価値・ 高収益モデルの構築に向けたポイントを見ていきます。

①デジタルシフトによる高収益モデル化

AI・IoT・ビッグデータなど、業種を問わず DX が進む昨今、一部の大企業のみならず中堅・中小企業においても、ビジネスモデルのデジタルシフトが求められています。コロナ禍のみならず外部環境の変化が複雑化・不安定化する現代においては、デジタルシフトによってビジネスアジリティー(事業の敏捷性)を獲得し、安定した事業・収益モデルを構築する必要があるでしょう。

AI・IoT・ビッグデータなど、業種を問わず DX が進む昨今、一部の大企業のみならず中堅・中小企業においても、ビジネスモデルのデジタルシフトが求められています。コロナ禍のみならず外部環境の変化が複雑化・不安定化する現代においては、デジタルシフトによってビジネスアジリティー(事業の敏捷性)を獲得し、安定した事業・収益モデルを構築する必要があるでしょう。

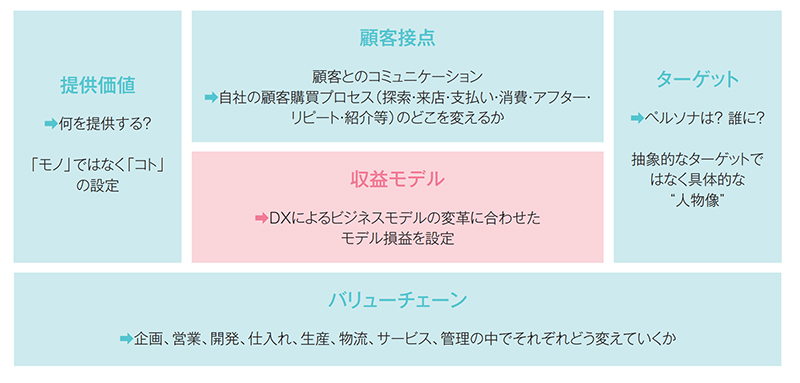

【収益モデルを取り巻くデジタルシフトの着眼点】

まずは事業の全体像を把握するための全体像を描くことが必要です。その後、必要なデジタルテクノロジーの特性を十分に理解します。それによって、どの要素がどのように変わり、最終的に収益モデルをどう変えるのかについて考えます。

ターゲットではペルソナの設定、提供価値では「提供するモノ」より「提供するコト」の設定が重要となります。続いて顧客接点では、自社の顧客購買プロセス(探索・来店・支払い・消費・アフター・リピート・紹介など)において、デジタル技術を使っていかに顧客とコミュニケーションをとるかについて検討します。バリューチェーンでは経営機能ごとにデジタル技術によって変えるべきことを明確にします。

その後、設計したビジネスモデルの変革計画に基づき、収益モデルを設計します。構築に際しては、目指すゴールとして「モデル損益」を設計し、そこに向けた KPI の設定を行うことが肝要です。

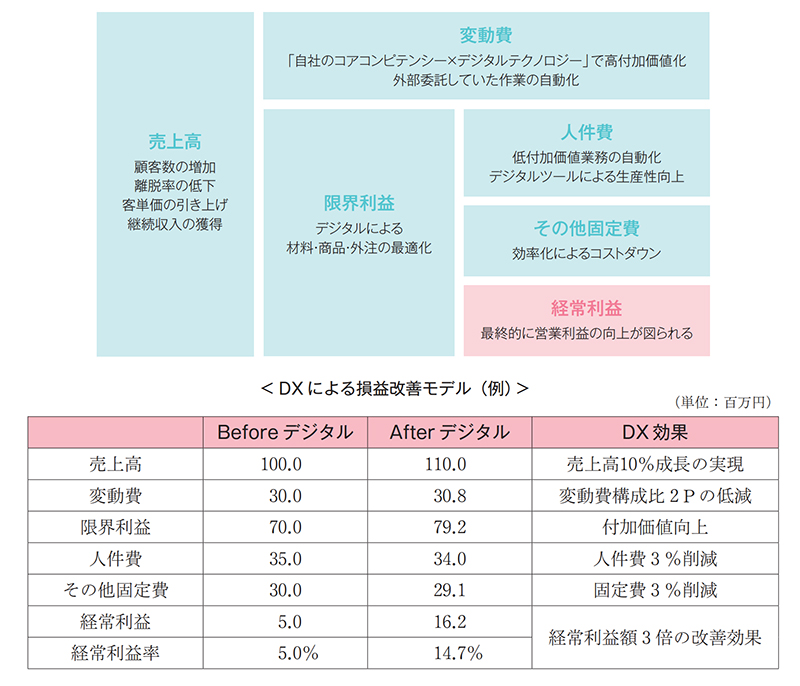

【モデル損益検討フレーム例】

中長期におけるモデル損益の設定は上の図を参考にしてください(金額などはあくまでモデルであり、ボリュームや構成比などを自社の数値に当てはめる必要があります)。

デジタル化により売上高10%成長を実現し、変動費率で2ポイントの改善、人件費・その他固定費で3%の削減に成功した場合、経常利益では3倍以上の改善効果が見られることが分かります。

純粋に売上高を3倍にすることで経常利益額3倍を達成することは極めて難しいですが、中長期的なDXの導入により、各指標の改善目標を達成し、経常利益3倍モデルを構築することは、現実的かつ理想的な目標だと言えるでしょう。