増勢続く製造業の設備投資額

今後の焦点は「デジタル」投資

2019年2月号

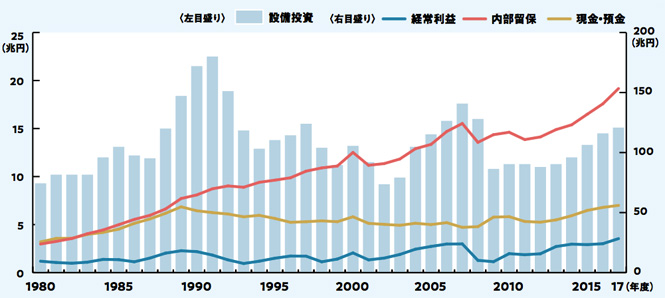

製造業の設備投資が活発だ。財務省の「法人企業統計年報」によると、2017年度の設備投資額(ソフトウエア投資額を含む)が前年度比4.4%増の15兆1140億円と5年連続で増加した。製造業の設備投資額が通年で15兆円を突破したのは、2008年度(約16兆円)以来9年ぶりのことである。

これは景気回復で企業収益が大幅に改善し、内部留保が積み上がっていることが背景にある。17年度の製造業の経常利益額が前年度比17.7%増の28兆3176億円と大きく伸び、内部留保(利益剰余金)は同9.1%増の153兆3205億円、現金・預金も3.2%増の56兆226億円とそれぞれ過去最高を更新した。(【図表1】)

【図表1】製造業の設備投資、経常利益、内部留保(利益剰余金)、現金・預金の推移

※2001年度以降の設備投資額はソフトウエア投資額を含む

出典:財務省「年次別法人企業統計調査」

18年度の設備投資計画も増勢基調だ。日本政策投資銀行(DBJ)の調べによると、大手製造企業(資本金10億円以上)の18年度国内設備投資額は7兆4126億円(前年度比27.2%増)と大幅な伸びとなる見通し。自動車向けを中心に能力増強や省力化投資が広範な業種で増加するという。各社で計画の見直しが行われるため、最終的な実績値の伸びは10%台に下振れするとみられるが、それでも十数年ぶりの高水準となる。

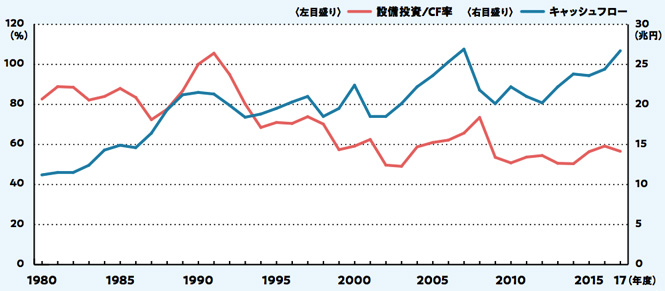

ただ、企業の設備投資意欲を示す「設備投資対キャッシュフロー(CF)比率」の推移を見ると、バブル崩壊を機に設備投資がCFを下回る水準で推移し、リーマン・ショック以降は50%台が続いている。投資額は増えているもののCFの範囲内にとどまっており、リスク回避の慎重な投資姿勢は保ったままだ。(前頁【図表2】)

【図表2】製造業のキャッシュフロー(CF)、設備投資対CF比率の推移

※キャッシュフロー=経常利益×0.5+減価償却費

出典:財務省「年次別法人企業統計調査」よりタナベ経営が算出

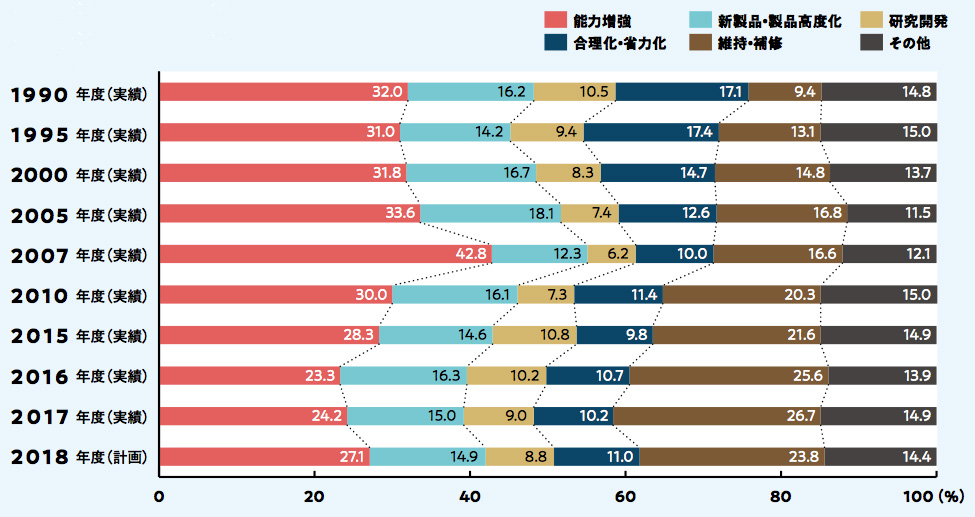

投資内容も“守り”が目立つ。DBJの調査結果から製造業の投資動機を見ると、バブル景気のピーク時(1990年度)には「能力増強」(32.0%)が最もウエートが大きく、「維持・補修」(9.4%)は1割に満たなかった。だが、リーマン後は能力増強投資が減退し、維持・補修投資が上昇。17年度は維持・補修投資の比率が26.7%と過去最高になった。景気後退に伴い企業が投資案件を絞り込んだ結果、既存設備の老朽化が進み、先送りした維持・補修のウエートが高まったと考えられる。(【図表3】)

【図表3】製造業の投資動機ウエート(比率)の推移

※全体設備投資額に対する各投資動機の金額ウエート

出典:日本政策投資銀行「全国設備投資計画調査(大企業)」

抑制的な設備投資が目立つ中で、大きく伸びているのが「情報化投資」である。DBJの調査によると、17年度の製造業の情報化投資は前年度比27.3%増、18年度計画でも24.0%増と大幅な伸びを示している。8割の製造企業が、土地・建物や機械設備などの固定資産投資より、情報化投資を増やしているという。

具体的には、人手不足や効率化に対応するため、IoTによる工場の自動化や、生産・営業現場でのビッグデータとAIの活用など、ICT(情報通信技術)機器導入やシステム刷新が進んでいる。情報化(デジタル)投資は、今後も製造業のほぼ全ての業種で高い伸びが継続するとみられている。

一方、デジタル投資の増加に伴い、ある問題も浮上している。それは「技術的負債(Technical debt:テクニカル・デット)」の返済負担だ。技術的負債とは、短期的観点でシステムを開発し、結果として長期的に保守費や運用費が高騰することをいう。劣化したシステム(≒借金)にかかる維持管理コスト(≒利息)が増え続けると、企業はその“返済”に多くの予算と人員を割かざるを得ない。戦略的なデジタル投資に資金を振り向けられないばかりか、貴重なIT人材資源の浪費にもつながるという問題である。

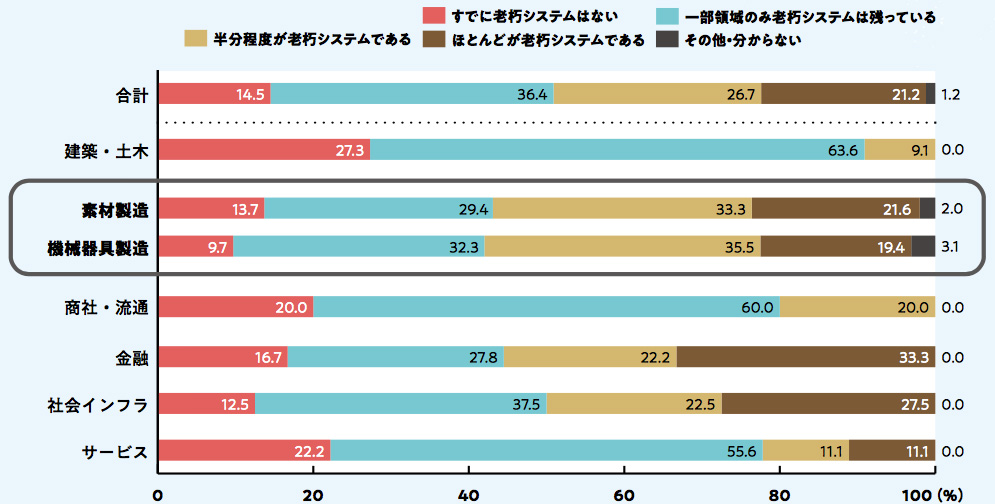

日本情報システム・ユーザー協会の調べによると、日本企業が支出するIT関連費用の80%は現行システムの維持管理(ラン・ザ・ビジネス)に使われ、8割以上の企業で老朽化・複雑化・ブラックボックス化した「レガシー(時代遅れ)システム」が残存しているという。(【図表4】)

【図表4】レガシーシステムの状況/業種別

※四捨五入の関係上、合計が100にならない場合がある

出典:一般社団法人日本情報システム・ユーザー協会「デジタル化の取り組みに関する意識調査」(2018年5月23日)

経済産業省は2018年9月にまとめた報告書の中で、この課題を克服できなければ2025年以降、年間で最大12兆円(現在の約3倍)の経済損失が生じる可能性を指摘している(「2025年の崖」と呼ばれている)。

現在、先端のデジタル技術を活用して新たなビジネスモデルを創出する「デジタル・トランスフォーメーション」の必要性が叫ばれている。日本の製造業は、技術的負債の返済負担を減らし、未来の成長に向けた資本ストックを増強するためにも、デジタルインフラへ積極的かつ戦略的に投資を行うべきだろう。「捨てる」(不要な老朽システムの廃棄)、「改める」(既存システムの段階的な刷新)、「新しくする」(新たなデジタル技術の導入)を集中的に推進し、“デジタル製造業”への変身を目指したい。